「信託」の活用で通常のビル売却より柔軟な対応が可能

〈解決策〉

山﨑賢太は、長男子太郎との間で信託契約を締結します。賢太が委託者兼当初受益者、子太郎が受託者、このテナントビル1棟を信託財産とします(底地は信託財産に入れません)。信託契約後、速やかに受益者である賢太と株式会社Yとの間で、信託受益権の売買契約を締結します。

委託者:山﨑賢太

受託者:山﨑子太郎

受益者:①山﨑賢太⇒(売買で)②株式会社Y

信託財産:テナントビル(建物のみ)

信託期間:定めなし

残余財産の帰属先:信託終了時の受益者

<要点解説>

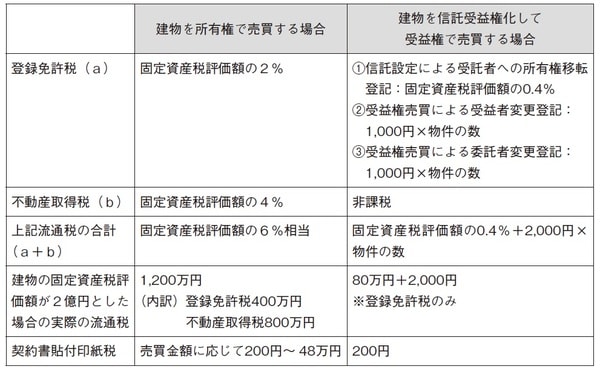

収益物件である建物のみを資産保有法人に移すような節税対策は、通常はテナントビルの所有権自体を売買します。

しかし、売買対象物件を信託契約で信託財産に入れることで、所有権の財産から信託受益権という財産に転換させ、その受益権の売買をすることで比較表の通り、流通税(登録免許税・不動産取得税)の負担軽減を図ることができます。また、通常の不動産売買では、売買全額によって契約書に貼る印紙税が変わりますが、受益権の売買契約書の場合は一律200円と安価です。

なお、受益権の売買価格は、通常の建物所有権の売買価格と同じと考えて問題ありません。受益権売買をした場合、その不動産の登記簿はどうなるかといいますと、甲区所有者欄は、引き続き受託者名義のままですが、信託目録の「受益者欄」が賢太から株式会社Yに変わります。

これにより、信託財産の持主が賢太から株式会社Yに変わったことが登記簿上も明らかになります。なお、実務上は、受益権の売買と同時に「委託者」の地位も一緒に移転させ、賢太を信託の関係者から完全に離脱させることが一般的です。したがって、信託目録の「委託者欄」も賢太から株式会社Yに変えることになります。

将来的に信託契約を終了(解約)し、株式会社Yがこの建物を所有権財産として取得する場合は、信託終了時点において不動産取得税が課税されるとともに、株式会社Yを甲区所有者欄に記載する信託終了に伴う登記手続き(登録免許税は固定資産税評価額の2%)が必要になります。

したがって、流通税削減にとって一番効果があるのが、いつかこのテナントビル自体を受託者から第三者に売却することです。そうすると、売却益は受益者たる株式会社Yに入ってきますが、結果として不動産取得税は一度も課税されることなく、第三者に売り抜くことができます(この場合、底地もスムーズに売却できるように、別の信託契約で子太郎に託しておくのが無難です)。