iDeCoの掛金の上限は「働き方」によって異なる

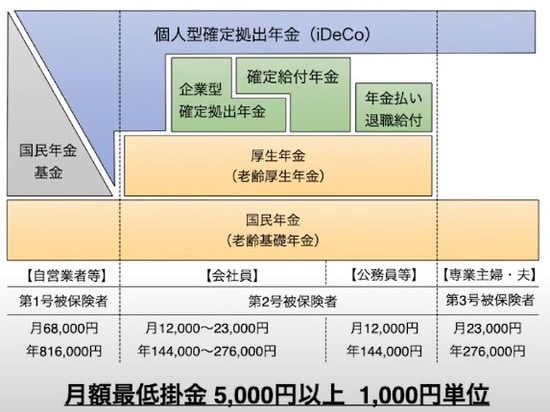

iDeCoは、働き方によって掛金の上限が異なります。[図表5]の年金制度をご覧ください。

一番左の「第1号被保険者」といわれる自営業あるいはフリーランスの方は、月額68,000円までiDeCoで積み立てることができます。ただしこれは、「国民年金基金」と合わせた上限です。

また、真ん中の「第2号被保険者」といわれる会社員や公務員の方は、会社の制度によってiDeCoの上限金額は変わります。公務員の方は3階建て部分の「年金払い退職給付」があるので、月額12,000円が掛金の上限になります。企業に勤めている方は、「企業型確定拠出年金」や「確定給付年金」の制度の有無によって、iDeCoの掛金の上限は月額12,000円もしくは月額23,000円までになります。

一番右の「第3号被保険者」といわれる専業主婦(夫)の方は、iDeCoの掛金の月額上限は23,000円になります。

このように、iDeCoは月額の掛金は最低5,000円以上、1,000円刻みで、上限は働き方によって変わることを覚えておきましょう。

2022年から「iDeCoの積立期間は65歳までに延長」

実はiDeCoは、法改正が決まっています。現行では、掛金を積み立てられる期間は60歳までで、受取りは60歳~70歳の間です。

しかし2022年から制度が変わり、積立期間は65歳までに延長(ただし、自営業・フリーランス・専業主婦は60歳まで)されます。また、受給期間も60歳~75歳までに延長されます。さらに、現行では企業型DC(企業型確定拠出年金)との併用はしづらいのですが、併用しやすいように改正される予定です。

それでは、なぜ75歳まで受給期間が延びるのだと思いますか?

その理由は、現在は「人生100年時代」といわれ、老後が非常に長くなっていることに起因します。長生きできるようになった分、老後資金が必要になります。したがって国には、iDeCoのような税制優遇がある資産形成制度をできるだけ長く延ばして、「国民一人ひとりが自助努力によって老後のお金を貯めてもらいたい」という狙いがあると考えられます。

ぜひこのiDeCoの制度をしっかり理解し、有効に活用して老後に備えましょう。

【この記事を動画で見る】

濵島成士郎

株式会社WealthLead

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】