\金融資産1億円以上の方向け!/

民事信託を正しく活用するためのセミナー

基礎編・事例編・実務編~多数開催!

「受益者として指定された者」以外への信託財産の贈与

1:贈与の種類

(1)教育資金の贈与

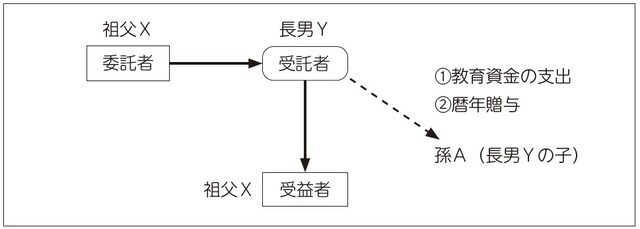

1つ目は、委託者兼受益者である祖父Xが、長男Yの子A、つまり孫が高校生になったら教育資金を支出したいと考えていたとき、受託者である長男Yは受益者と指定されていない孫A(長男の子)のために教育費を支出することができるかという問題です。

(2)暦年贈与

2つ目は、同じく、祖父Xが委託者兼受益者、長男Yが受託者となっている事案において、相続税対策のために、受託者である長男Yが受益者となっていない長男の子Aに対し暦年贈与、すなわち、毎年を贈与することができるのかという問題です。

なお、委託者である祖父Xは孫A(長男の子)に対する暦年贈与を容認しているケースを前提としています。

2:本スキームの狙い

いずれのケースでも、祖父Xが元気なうちであれば、自分の財産をどのように処分するかは自由ですから、祖父Xが受益者として給付を受けた金銭を、孫Aにお小遣いとして渡すこと、教育資金を援助することや暦年贈与することは可能です。

このスキームの狙いは、祖父Xが認知症などになり、自分で財産処分ができなくなったあとも、孫Aへ教育資金の給付や相続税対策としての暦年贈与を続けたいというものです。

3:利益相反行為の許容

いずれのケースでも、受託者である長男Yは、教育資金を受ける孫Aの父親であり、かつ、孫Aは未成年者であるため、受託者である長男Yは孫Aの法定代理人(民法859条1 項)の立場にあります。そのため、受託者である長男Yから孫Aへの金銭の給付は利益相反行為にあたります(信託法31条1項1号又は3号)。

したがって、長男から孫Aへ贈与を行うことについて、信託行為に当該行為をすることを許容する旨の定め(信託法31条2項1号)又は重要な事実を開示し、受益者である祖父Xの承認が必要になります(同項2号)。しかし、祖父Xが認知症になったのちには、信託法31条2項2号の承認を行うことはできなくなります。

そこで、仮に、信託行為に孫Aに対する贈与を許容する旨の定めがあった場合に、受益者でない孫Aに教育資金の給付や暦年贈与ができるのかというのがここでの問題になります。

4:検討

(1)教育資金の贈与

信託目的に反することなく、利益相反行為として許容され、かつ、受託者に信託財産の管理処分に関する裁量が認められているケースでは、受益者ではない孫Aに対する教育資金の贈与を行うことは認められる場合もあり得ると思います。

ア 信託目的

まず、受託者による信託財産の管理処分は、信託目的に従わなければなりません(信託法2項1項)。信託目的に照らし許容できない場合には、孫Aへの教育資金の贈与は行うことはできません。

イ 利益相反行為の許容

次に、受託者である長男Yからその子Aへの教育資金の給付は、子Aに対し扶養義務を負っている長男Yが受託者として信託財産から固有財産へ財産の帰属を変更する行為又は長男Yから子Aへの贈与として利益相反行為に該当します(信託法31条1項1号又は3号)。そのため、前述のとおり、信託行為に当該行為をすることを許容する旨の定めがなければなりません(同条2項1号)。

ウ 受託者の裁量

また、信託給付に関し、受託者である長男Yに裁量が認められていることも必要になります。仮に、信託行為において、受託者は受益者に対し給付することしか認められないと規定されていた場合には、受益者以外の者への給付は認められないと考えられます。

(2)暦年贈与

ア 法的な検討

孫Aに対し暦年贈与を行うことも、前記(1)と同様に、信託行為において、孫Aに対し暦年贈与を行うことが許容されている場合には、不可能ではないでしょう。

イ 課税上の問題

ただし、課税上の問題は残ると考えられます。すなわち、委託者である祖父Xの意図としては、自分自身が認知症になったとしても、贈与の非課税枠(基礎控除額110万円<年間>)を活用し続けたいというところにあります。しかし、委託者である祖父Xが認知症の発症により贈与の意思表示ができなくなった場合には、それ以前の意思表示の時点で、残余の信託財産に関し一括して贈与する意思があったものと認定され、残余の信託財産全てが一括して贈与されたものとして贈与税が課せられる可能性は十分にあります。

このように、法的には受益者以外の者に対し暦年贈与するスキームを実施することはできたとしても、課税上の問題が残ることに関しては注意が必要です。

5:本スキームに対する評価

このように、信託法の規定に照らし、本スキームを設計することは可能と考えられます。これは、民事信託が柔軟性を持っていることの表れといえるでしょう。

しかし、例えば、スキームの内容次第では、事後的に、受託者のための信託と評価され信託自体が無効とされたり(信託法8条参照)、信託財産と受託者の固有財産との分離がされていないとして信託財産の独立性が否定される可能性があることには留意が必要です。

民事信託を健全に発展させ、かつ、持続的に活用することを念頭に置いた場合には、法的に設計が可能であるからといって、どのようなスキームでも許されると考えるべきではないでしょう。こういった観点から、弁護士は、上記のようなスキーム設計には慎重に対応をすることが望まれます。