【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

後継者に株式のみ承継する場合の「信託契約」利用法

1:事例

経営者Xは、若いころに個人事業主として製造業を開始し、その後、事業の成長に伴って甲株式会社を設立しました。経営者Xは、甲株式会社の株式を100%保有し、また、甲株式会社の代表取締役に就任しています。

甲株式会社には、同社の創業当時から経営者Xを手伝っている取締役Aがいます。また、経営者Xには長男Yがいて、長男Yは甲株式会社の従業員です。経営者Xは、長男Yを後継者にしたいと考えています。なお、経営者Xの妻は、すでに他界しています。

【甲株式会社】

X:代表取締役(100%株主)

A:取締役(番頭)

Xの長男Y:従業員(後継者)

2:経営権留保の希望

株式の承継に民事信託を活用するケースとして、会社の株式の価値が上昇しているため、早めに株式を後継者に承継したいという場面があります。

この場合において、経営者は会社の経営権を自らに留めつつ、株式のみを後継者に承継させたいと希望することが多いと思われます。

ここでは、この経営者の希望を実現する方法のなかで、民事信託のうち信託契約を用いたスキームを紹介します。

3:信託契約を用いたスキーム

(1)スキームの内容

先の事例に沿って検討します。

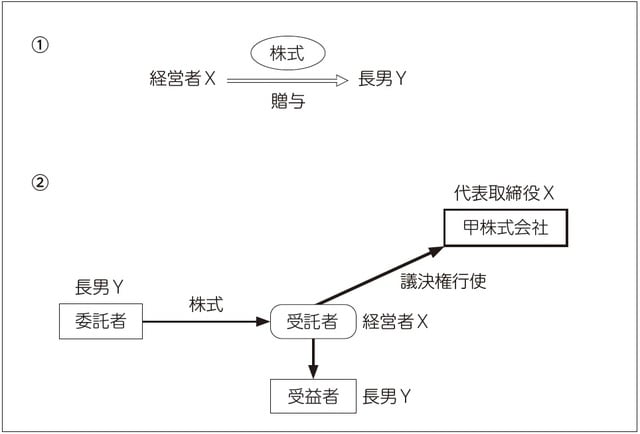

まず、経営者Xは、長男Yに対し、甲株式会社の株式を贈与します。次に、長男Yを委託者兼受益者、経営者Xを受託者、甲株式会社の株式を信託財産として、信託契約を締結します。

(2)スキームの解説

経営者Xが、長男Yに対し、甲株式会社の株式を贈与し、長男Yが甲株式会社の株式を取得します。この贈与により、「甲株式会社の株式の価値が上昇しているため、早めに株式を後継者である長男Yに承継させたい」という経営者Xの希望を実現することができます。

次に、経営者Xと長男Yとのあいだで信託契約を締結し、長男Yが、経営者Xに対し、甲株式会社の株式を信託譲渡することにします。その結果、甲株式会社の株式に係る議決権は、経営者Xが有することになります。したがって、このスキームを利用したあとも、経営者Xが自らの意思によって、甲株式会社の経営を行うことができることになります。

ここで、信託契約の締結に基づく、長男Yから経営者Xへの株式の譲渡については、贈与税は発生しません(相続税法9条の2参照)。

(3)会社法を用いた各スキームとの比較

ア 議決権制限種類株式

会社法における議決権制限種類株式については、全ての議決権を制限できるものではないという問題点がありました(この点については、『遺言書作成・事業承継において民事信託の併用がもたらす利便性』の〈(1)議決権制限種類株式〉を参照してください)。

信託契約によるスキームでは、議決権の全てを経営者(受託者)が有し、他方、後継者(委託者兼受益者)は、株式価値と同価値の受益権を有するだけということになります。そうすると、後継者は株主ではないので、そもそも議決権を有しないことになります。その結果、議決権制限種類株式のように、例外的に議決権を行使できるという問題は生じないことになります。

イ 拒否権付種類株式

会社法における拒否権付種類株式は、自分にとって好ましくない決議を拒否するという消極的な意味合いしか持たない株式でした(この点については、『遺言書作成・事業承継において民事信託の併用がもたらす利便性』の〈(2)拒否権付種類株式〉を参照してください)。

しかし、信託契約によるスキームを用いると、経営者は、株主として議決権を有するので、自らの意思のみに基づいて株主総会の決議を行うことができます。

ウ 取得条項付株式又は相続人等に対する売渡請求

会社法における株式分散を防止する方法としては、取得条項付種類株式の導入や相続人等に対する売渡請求を用いることが検討されました(この点については、『遺言書作成・事業承継において民事信託の併用がもたらす利便性』の〈(3)取得条項付株式又は相続人等に対する売渡請求〉を参照してください)。

信託契約を用いたスキームでは、株式は、受託者の固有財産とは区別された信託財産となり、後継者が取得するのは株式と同価値の受益権となります。受益権については、信託契約によって、その発生時期、権利内容や消滅時期をコントロールすることができます。

(4)検討すべき事項

ア 経営者の判断能力低下

信託契約を用いたスキームでは、経営者が受託者として株主となり、株式会社の経営を継続できる点にはメリットがありますが、その経営者の判断能力の低下などの問題については検討しておかなければなりません。すなわち、経営者の判断能力が低下した場合、経営者によって、機動的な議決権の行使ができず、会社の運営に支障が生じてしまうことが考えられます。

受託者である経営者が、後見開始又は保佐開始の審判を受ければ、受託者としての任務は終了しますが(信託法56条1項2号)、会社経営については、高度な判断能力を要することも多く、保佐開始に至らない程度の判断能力の低下であっても、支障が生じることが少なくありません。

そこで、『補助開始の審判を受けたとき』や『医師2人以上の診断によって認知症と判断されたとき』など、経営者としての受託者の任務の終了事由を個別に検討すべきでしょう(信託法56条1項7号)。

イ その他の検討事項

また、受益権の承継方法、信託の終了時期及び残余財産の帰属については、慎重に検討すべきです。経営者の死亡によって信託を終了させるというのは方法の一つで、この場合、基本的には、後継者である受益者に、残余財産を帰属させることになると考えられます。

なお、経営者が死亡する前に、後継者が死亡してしまった場合の対応についても検討しておく必要があります。