【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

事業承継における民事信託活用で、柔軟な対策課可能に

1:事例

経営者Xは、若いころに個人事業主として製造業を開始し、その後、事業の成長に伴って甲株式会社を設立しました。経営者Xは、甲株式会社の株式を100%保有し、また、甲株式会社の代表取締役に就任しています。

甲株式会社には、同社の創業当時から経営者Xを手伝っている取締役Aがいます。また、経営者Xには長男Yがいて、長男Yは甲株式会社の従業員です。経営者Xは、長男Yを後継者にしたいと考えています。なお、経営者Xの妻は、すでに他界しています。

【甲株式会社】

X:代表取締役(100%株主)

A:取締役(番頭)

Xの長男Y:従業員(後継者)

2:経営者の判断能力に懸念を持ち始める場面

経営権の承継に民事信託を活用する典型例としては、経営者の判断能力に懸念を持ち始める場面です。

先の事例において、経営者Xの判断能力に問題が生じた場合には、経営者Xは、甲株式会社を代表して業務執行をすることができなくなり、経営者Xは甲株式会社の株主でもあるので、株主総会も開催できなくなります。

そこで、経営者Xは、甲株式会社の株式を後継者である長男Yに承継させて、長男Yに甲株式会社の経営を任せたいと考えることになります。

しかし、ここで、経営者Xが、長男Yに対し、甲株式会社の株式を贈与すると、多額の贈与税の負担が生じるという点が問題になります。

3 :民事信託を用いたスキーム

(1)株式管理の場面

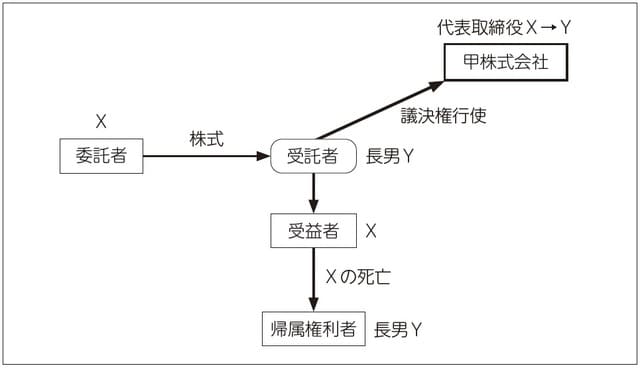

先の事例では、経営者Xを委託者兼受益者、長男Yを受託者、甲株式会社の株式を信託財産として、信託契約を締結するというスキームが考えられます。

この場合、委託者である経営者Xは、受託者である長男Yに対し、株式を信託譲渡することになり、受託者である長男Yが新たな株主となります。

他方、経営者Xは受益者になりますので、経営者Xに贈与税は課税されません(相続税法9条の2第1項)。

このスキームによって、甲株式会社の株主は長男Yとなりますので、経営者Xの判断能力に問題が生じても、長男Yを株主として、なんらの問題なく株主総会を開催できることになります。また、経営者Xの判断能力に問題がないうちは、Xを代表取締役として、それまでと同様に、甲株式会社の業務を執行することができます。

経営者Xの判断能力に問題が生じた場合又は経営者Xが経営者を引退したいと考えた場合には、株主総会において議決権を行使し、Y自身を取締役に選任したうえで(会社法329条1項)、代表取締役に就任し(会社法349条3項)、甲株式会社の経営を引き継ぐことができます。

(2)株式承継の場面

経営者Xが死亡した後の株式の承継についても、信託契約で定めておくことができます。

例えば、経営者Xが死亡した後は、信託契約は終了し、甲株式会社の株式を長男Yに承継させることができます。この場合、信託契約において、信託の終了事由として経営者Xの死亡(信託法163条9号)、長男Yを帰属権利者として定めておきます(信託法182条1項2号)。この場合、経営者Xの死亡時の株式の価値に基づき、相続税が発生することになります(相続税法9条の2第4項)。

4:応用スキーム

(1)後継者に会社経営の十分な知識・経験がない場合

先の事例では、長男Yが後継者として、十分な知識や経験を有している場合を想定しています。しかし、場合によっては、長男Yがまだ若年であったり、甲株式会社での勤務経験が少ないなど、経営者としての十分な基礎がないこともあります。

(2)番頭を受託者にするスキーム

会社には、創業者と一緒に会社を立ち上げ、会社の成長に貢献した者、いわゆる番頭がいることがあります。この場合、その番頭を受託者にするというスキームを検討することが可能です。

先の事例に沿って考えると、甲株式会社では、番頭Aが創業当時から経営者Xを手伝っていたということです。番頭Aは取締役でもあり、会社経営の知識や経験に関し問題はありません。そうすると、経営者Xを委託者兼受益者、番頭Aを受託者として、信託契約を締結するスキームを検討できます。

この場合、番頭Aが受託者として甲株式会社の株主となり、甲株式会社の経営に当たることになります。

もっとも、このようなケースでは、番頭も創業者と同年代である可能性もあります。そうすると、経営者Xと同様に、番頭Aに関しても判断能力の低下などの問題が発生しないとも限りません。そのような場合に備えて、創業者の親族の後継者などを、後継受託者に指定しておくことが考えられます。

先の事例では、信託契約において、長男Yを後継受託者にしておくことが考えられます。

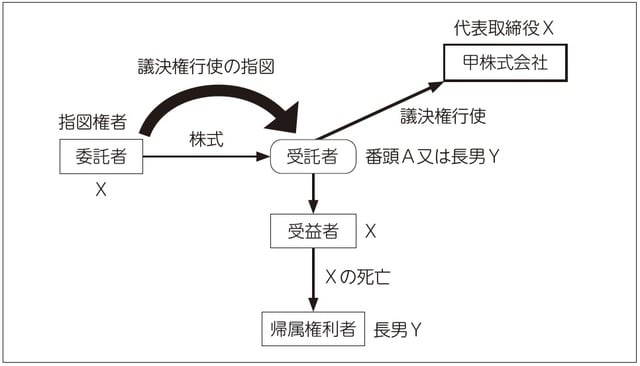

(3)Xを指図権者にするケース

後継者の会社経営に関する知識や経験が乏しい場合でなくとも(例えば、番頭を受託者にするような場合)、現経営者としては、後継者に経営の全部を任せたくないと考えていることもあります。つまり、株式は信託譲渡したとしても、会社の経営に関しては、可能な限り自分自身で行っていきたいと考える経営者も多いと考えられます。

このような場合、信託契約において、経営者Xを指図権者に指定しておくことが考えられます。指図権の内容としては、例えば、『甲株式会社の株式の議決権行使に関し、指図権者Xが受託者に対し指図する。』とします(指図権の内容として、定款変更や事業譲渡などの一部の議決権行使の場面に関し、指図権を設定することもできます)。

先の事例に沿って考えると、経営者Xが指図権者として、受託者である番頭A又は長男Yに対して、議決権の行使に関し指図することにします。そして、番頭A又は長男Yは、Xの指図に従って議決権を行使することになります。