戦略4:「外部の運用会社」に任せる

最後に4つめの特徴は、運用のやり方です。基本的に、資産配分が決まったら、資産クラスごとに優秀な運用会社を起用して、運用自体は外部委託してしまいます。

つまり、相場の先行きを予想したり、銘柄選択のための調査などはそれぞれ専門の運用会社に任せる。自分たちは、よい運用会社を探して、長くじっくりと付き合うことに徹するというスタンスです。

ハーバードが、10年以上前に債券関連の運用を自ら手がけた時期がありましたが、結局、運用チームに支払う待遇の条件で折り合いがつかなくなり、トップがスタッフを引き連れてスピンオフしたことがありました。

大きな資金規模の運用を行うエンダウメントも、これだけの戦略の分散を進めて、専門的なオルタナティブ投資の比重が高まると、その道のプロを雇って任せる方法がもっとも有効であるということでしょう。

これは、個人投資家のみなさんにとって、とても重要なことを示唆しています。幅広い市場での分散した運用を一個人が直接行うことは合理的でないのです。趣味を兼ねた楽しみが一番の目的なら話は別ですが、リスク・リターンを意識しながら、長期的に資産形成を図ることが一番の目的であるならば、市場を追いかけて一喜一憂すべきではありません。

大切なのは、自分の資産運用の枠組みを決めて、それを守ること。そして、よい運用会社、プロに委ねることです。

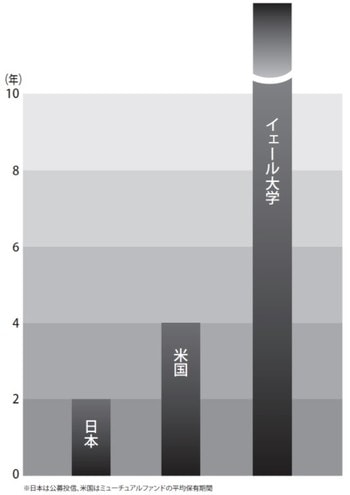

もっとも早くエンダウメント戦略を確立したイェールの場合、運用委託先との平均取引期間はすでに20年近いようです。どういうことかというと、たとえば個人投資家のみなさんがいくつかの投資信託に分散投資をしたとします。その保有期間が平均で20年近いということです。簡単には売却せず、継続して投資し続けるのです。

これだけ長期に投資を続けていれば、その運用会社に対する理解と信頼は深まるでしょう。売却をするのは、配分ターゲットからかい離が生じて調整(リバランス)を行う場合か、その運用会社に何らかの懸念が生じた場合のいずれかとなります。

前者はあくまで調整での部分売却にすぎませんが、後者は、たとえば期待したリスク・リターンとかけ離れた成績が複数年(2年間とか3年間とか予め決めておいた期間)継続した場合とか、不正や経営不安などの運用面以外のリスクが顕在化した場合とか、運用責任者(ファンド・マネジャー)や経営者が離職した場合などに限られます。

大切なのは、利益が出たからいったん売却して確定しておこう、などということをしないことです。

利食いは税金の負担を生むうえに、取引コストもかかります。比較的短期間の運用で、目標金額とか資金を利用する期限が決まっているなどの事情がなく、予め期限の決まっていない長期分散型運用を行う投資家にとって、利食いは損切り以上に長期の実質リターンをむしばむ行為です。

平均投資期間が極端に短い日本の投信

日本の公募投信の平均保有期間が2年ちょっとであるとの試算もあります。イェールの20年はともかく、米国の投信の4年と比較しても半分です。日本の公募投信の保有期間がこれほど短い理由のひとつは、そのときどきの一時的なテーマに基づいて設計された投信が売れ筋だからだと指摘されています。

しかし、ファンドは預金や保険や株など他の金融商品と根本的に違う性質を持っていることを理解していただきたいと思います。ファンドは、投資家が運用を他人に任せるという委託行為であり、信頼できる運用者は手放すことのできないパートナーであるべきなのです。

投資家と金融機関の関係は、窓口にたとえられることが多いと思います。カウンターをはさんで向き合う関係です。しかし、本来、投資家と運用会社は、カウンターに並んで座り、市場と向き合う関係なのです。

イェールの姿勢は、そのことが長期運用にとっていかに大切かを教えてくれています。

山内 英貴

株式会社GCIアセット・マネジメント 代表取締役CEO

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較