機関投資家の代表的な「3つの戦略ポートフォリオ」

米国ハーバード大学(※写真はイメージです/PIXTA)

市場変動に振らされない長期分散投資を追求するエンダウメント投資戦略にとって、オルタナティブ戦略であるヘッジファンドは欠くことのできないパーツです。

しかしながら、ハーバードやイェールなどのエンダウメントが期待しているのは、それ単独でのめざましいリターンではありません。

最大の目的は、市場に連動しないリターンの源泉を獲得すること。伝統的資産との相関が低いヘッジファンドをオルタナティブ戦略としてポートフォリオに加えることにより、エンダウメント・ポートフォリオ全体のリスクとリターンの特性を改善することが目的です。

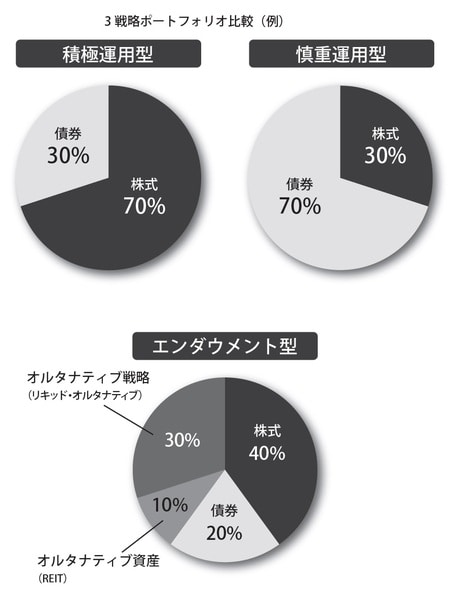

ここで、株式中心の積極的ポートフォリオ、債券中心の保守的ポートフォリオ、エンダウメント型ポートフォリオの3つのポートフォリオを比較してみましょう([図表1])。

[図表1]

①株式70%・債券30%の積極運用型 ②株式30%・債券70%の慎重運用型 ③株式40%主体に、債券20%・オルタナティブ資産(REIT)10%・オルタナティブ戦略(リキッド・オルタナティブ)30%と分散したエンダウメント型

以上、3つのポートフォリオです。投資銘柄の選択(マネジャー・セレクション)に際しては、株式・債券・REITは代表的なインデックスに連動するETFを採用します。

コストが低いことと、各資産そのものが持つリターンの源泉をとりにいくことが目的で、そこには、あえて高いコストを払ってアクティブ運用の要素を混入する必要がないからです。これらのETFはいずれも投資可能です。