戦略3:「オルタナティブ投資」を積極的に活用する

エンダウメント投資戦略の3つめの特徴は、オルタナティブ(代替)投資への配分がとても大きいことです。

それまで、米国でも機関投資家による運用は株式60%・債券40%に投資するポートフォリオが一般的でした。

ところが、イェールはポートフォリオの抜本的な見直しを行い、現在では、米国株式・債券に対する投資比率は10%程度に低下しています。それに代わって、いわゆるオルタナティブ投資を積極的に導入したのです。

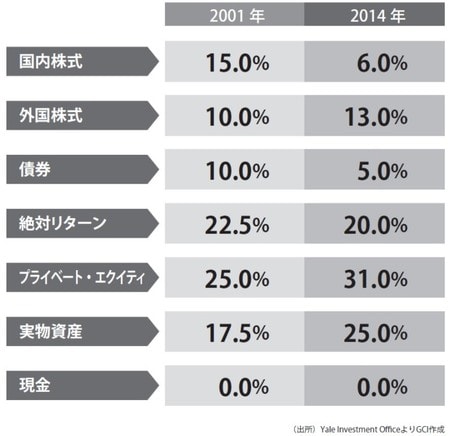

2014年6月末の配分比率をみてみましょう([図表2])。伝統的運用戦略は、国内株式6.0%、外国株式13.0%、債券5.0%と合計で24.0%の配分にとどまっています。

2001年には、国内株式15.0%、外国株式10.0%、債券10.0%と合計35.0%を株式・債券に振り向けていましたので、大幅に減少したことがわかります。その分、プライベート・エクイティと実物資産といったオルタナティブ投資に対する配分を増やしています。

絶対リターンとはヘッジファンドを意味しますので、合計3つのオルタナティブ投資戦略への配分は2001年の65.0%から2014年には76.0%まで上昇しています。いまや、オルタナティブ(代替)投資というよりは、ポートフォリオのコア(中核)資産といってもいいくらいです。

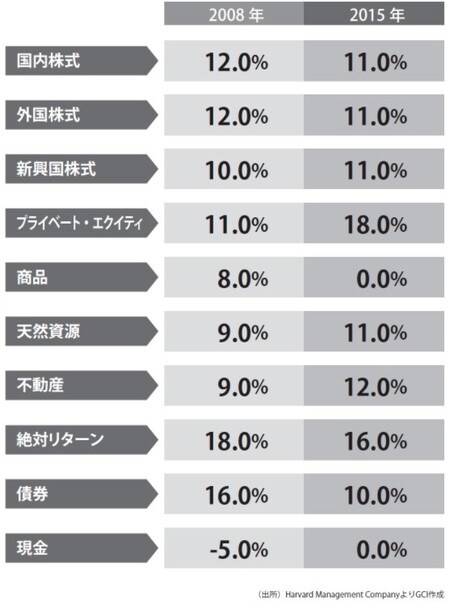

同じように、ハーバードをみてみましょう([図表3])。こちらは金融危機のあった2008年と最新の政策ポートフォリオ(配分ターゲット)の比較です。

伝統資産は、株式33.0%、債券10.0%、合計で43.0%です。イェールほどではありませんが、ハーバードもオルタナティブ投資の比重が高まり、ポートフォリオのコア(中核)を形成してきているのがわかります。

こうした資産クラスにどう配分するかというターゲット・ポートフォリオ(政策ポートフォリオとよばれることもあります)は、毎年決定されます。ただし、過去からのターゲット配分の実績をみてみると、ある時に極端に大幅な変更を行うことはなく、各資産クラスのリスクや相関の変化に応じて、徐々に調整を図って現在に至っています。

そうはいっても、かつての株式・債券=60対40の時代から、エンダウメントのポートフォリオは様変わりしたわけです。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供