死亡後だけでなく、生前の「お金や認知症」対策も大切

皆さんは、終活ブームをご存じですね。「相続」や「生前贈与」「葬儀やお墓」のことがにわかに話題になりました。終わりを考えるのは悪いことではないですが、これから生きていく老後の暮らしに関心が向かなかったのはどうしてなのでしょう。

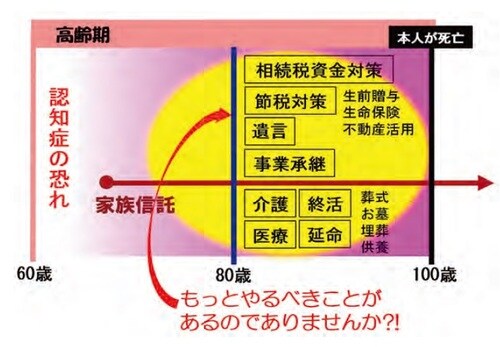

こんな図を描いてみました(図表1)。私たちは、こんなことを一所懸命に考えてきたんですよね。

黄色の円内が“老後”です。70代から100歳まで、なんとも長い…‼家族信託の矢印の右上、いろんな対策をしています。でも、自分が死んだ後のことばかり。

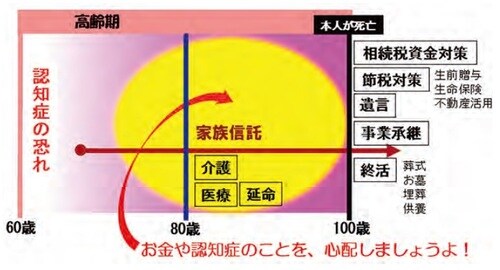

右下は介護や医療のこと。さすがに“老後ど真ん中”のテーマ。とはいえ「私はゼッタイに延命拒否」などといいながら切実さはあまりなく、ひとごとのようです。認知症のこともなければ、肝心かなめの「お金の心配」がどこにもありません。本当は、こういうことではないのでしょうか(図表2)。

とりあえず、自分が死んだ後のことはわきに置いておきませんか? そうすると大半が、円の外側に行ってしまいます。どれも大事なことではありますが、人生100年ですよ。追加の20年はこれまでのように「晴れた日」ばかりではありません。

ましてや、予定し用意してきたお金が、高齢や認知症によって「判断能力なし」との印象を銀行にもたれると、本人が泣こうが家族が懇願しようが、凍結されてしまう時代なんですから。だから、認知症対策とお金の話もやっておきませんか?

高齢者の対策ツール「家族信託」「遺言」「成年後見」

次のイラストを見てください(図表3)。

高齢ど真ん中対策のためのツール(手段→解決法)は3つです。家族信託・遺言・成年後見制度(任意後見を含む)。

遺言は、亡くなって初めて効力を発する《財産仕分け》のための手段ですから、あなたの「生前対策」とは無縁です。老後の暮らしを守るための手段としては家族信託と成年後見に絞られます。

成年後見は認知症対策の専用ツール。ただし、守るのは「本人」に限られています。対して家族信託は、認知症に限らずすべての人に適用可能、守るのは本人だけではなく「次の受益者」を決めておけばその人たちも対象になります。

だから「本人」の生前対策の決め手になるのはもちろんのこと、――家族信託の矢印を見てください、黒い線(本人死亡)の向こう側まで突き抜けているでしょう!――自分が死んだ後でも大切な人を守れるのです。ただ1行、次の受益者を指名しておくだけでいいのです。