東京:2021年以降、空室率は上昇傾向、賃料調整進む

2020年は、Q1のオールグレード空室率が0.6%と、過去最低値でスタートした。2019年に続き、IT関連企業の業容拡大による新設・拡張や、メーカーの建て替えに伴う大型移転など旺盛な需要がみられていた。しかし3月以降、COVID-19感染拡大の影響がオフィス市場にも徐々に現れ、移転や新設の延期・保留、契約のキャンセルが散見され始めた。

*グレードについては、記事の最後の資料を参照

2020年Q2以降、空室の消化ペースが鈍化するとともに解約も増加し、今後も空室率の上昇が予想される。2020年Q3時点の空室率は0.9%であった。しかし、これは即入居可能な空室のみを対象とした空室率である。テナントから解約が予告され、一年以内に明け渡しが予定されている募集区画や、1年以内に竣工予定のビルの募集区画を加えた「募集空室率」は2020年Q3に4.4%で、2020年Q1の2.2%から2.2ポイント上昇した。

働き方の変化への対応もしくはコスト削減を目的とした部分解約や縮小移転の動きが中小規模のビルを中心に増加したことが主因。

また、2020年は17万坪のグレードAビルが竣工した。これらのビルは平均9割超の高い稼働率で竣工したものの、これに伴い発生した二次空室の消化ペースは鈍い。このことも募集区画が積み上がる要因となっている。

2021年以降に竣工するビルのプレリーシングの進捗もやや減速している。ただし、2021年、2022年の新規供給はそれぞれ10万、12万坪と、2000年から2019年の過去平均(18万坪)を下回り、需給バランスへの影響は限定的だろう。

グレードAの新規供給のうち、2021年に竣工するビルではコロナ禍以前にプレリーシングが進んでいたこともあり、内定率は7割と推定される(2020年11月現在)。しかし、経済の先行き懸念から設備投資に対して慎重な企業が増え、新規開設や拡張ニーズは減少傾向にある。また、コロナ禍以前に比べ、求められる面積帯も小型化している。このため、内定率は足元では伸び悩んでいる。

経済がコロナ禍以前の水準に回復するのは早くて2022年後半とみられるため、当面オフィス需要は弱含むと予想する。

2021年以降は、大口テナントによる移転や解約も徐々に増えてくるとみられる。それに伴い、2020年はややテナントの動きが停滞していたグレードAでも入退去の動きが増えるであろう。このため、グレードAの空室率は上昇し、2022年まで2%前後で推移すると予想する(FIGURE4)。

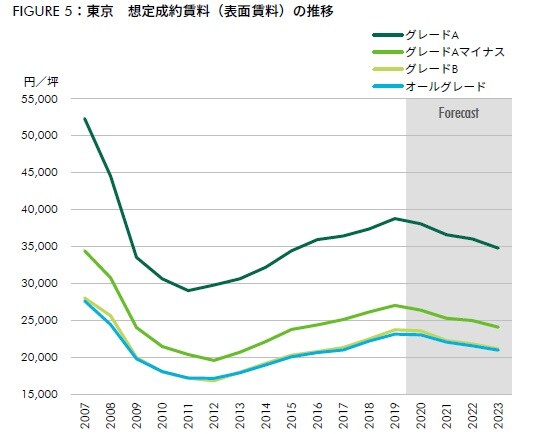

また、2023年にはグレードAは2018年に次ぐ過去2番目に多い19万坪の供給が予定されている。2023年Q4時点のグレードAの空室率は対2020年Q4比+2.3ポイントの3.5%まで上昇すると見込む。需給の緩和とともにテナント誘致のための賃料値下げ圧力が強まるため、グレードAの賃料は同-8.7%の34,800円/坪を見込む(FIGURE5)。

グレードAマイナスならびにグレードBは、向こう3年間の年間平均供給量はいずれも過去平均を下回る。また、都心からやや離れて賃料にも割安感のあるビルでは、コスト削減移転や、コロナ禍を契機としたオフィスの分散化に伴うサテライトオフィスの受け皿としても一定の需要を集めるとみられる。

このため、2023年Q4時点の空室率は、グレードAマイナスで対2020年Q4比+1.5ポイントの3.0%、グレードBで同+1.9ポイントの3.2%と、グレードAに比べいずれも空室率の上昇は小幅となろう。

2023年Q4時点の賃料については、グレードAマイナスで対2020年Q4比-8.7%の24,100円/坪を予想。グレードBでは競争力の劣るビルを中心に、テナント確保のための賃料調整が進むとみられる。そのため賃料は同-10.4%の21,150円/坪と、他のグレードに比べやや下落幅が大きくなると見込む。

大阪:2022年に大型供給を控え、賃料は調整局面へ

2020年Q1のオールグレード空室率は0.7%と、過去最低値を更新した。しかし、コロナ禍の影響が本格化したQ2以降は移転計画の見直しや延期が次第に増え、テナントの動きは鈍化した。

また、コスト削減を目的として、利用頻度の低い区画を返却するといった一部解約が増加。空室率はQ2から2期連続で上昇し、2020年Q3には1.2%となった。これに伴い、オールグレード賃料の上昇率は鈍化。グレードA賃料については、2020年Q2に6年半年ぶりの下落となったものの、2020年Q3には対前期比+0.2%と再び上昇した。

リモートワーク増加を背景に業績好調なIT関連企業など、一部の業種では引き続き需要は堅調である。しかし、コロナ禍を契機としたオフィススペースの見直しにより、利用頻度の低い区画を返す動きは多くの企業でみられており、一部解約などの動きは今後も増えると予想する。

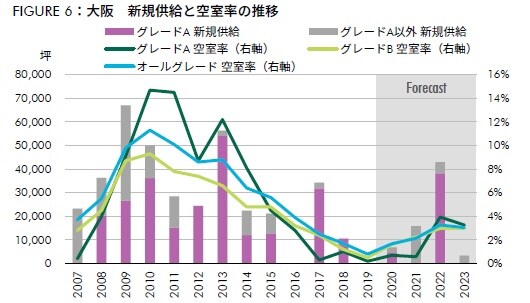

2021年の供給は過去平均より少ない1.6万坪にとどまるが、2022年にはグレードAを中心に4万坪超の大量供給が予定されている。このため、グレードAの空室率は、2021年は1%未満が続くものの、2022年Q4時点には3.9%まで上昇すると予想(FIGURE6)。

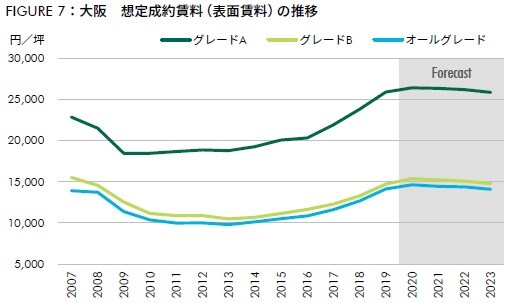

2023年は再び供給が少ない年となり、空室率はやや低下し、2023年Q4時点で3.3%を見込む。以前のような高い賃料負担力を持つテナントは限られてきており、グレードAの賃料は2020年Q4をピークに横ばいまたは緩やかな下落傾向となる見通し。2023年Q4の賃料は対2020年Q4比-2.1%の25,900円/坪を見込む(FIGURE7)。

グレードBでも空室が増える傾向にあるものの、コスト削減移転などの受け皿として当面は一定の空室を消化していくとみられる。このため、2021年Q1には空室率が2%台へ上昇するも、2022年Q4と2023年Q4の各時点の空室率はいずれも3.0%と、グレードAに比べ変動は緩やかとなろう。

ただし、グレードAに比べ、需給緩和に伴う賃料調整がやや長期にわたり進むため、2023年Q4時点の賃料は同-3.9%の14,800円/坪と、やや下落幅が大きくなると見込む。