PERなどの指標だけで株価の水準を単純に比較できない

そこで、業績と株価の関係を考えPER(株価収益率)で語られることが多いです。しかし、PERは偏差値ではなく絶対的な水準を表している指標ではないので、足元の数値だけでみると説明がつかないことが多くあります。

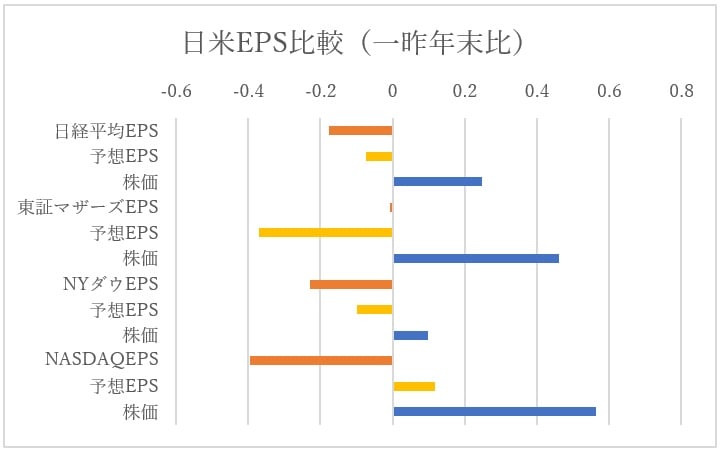

PERは、株価÷EPS(1株当たりの利益)なので、足元の1株当たりの利益が1年前と比較してどの程度伸びているか、また、予想EPSがどの程度伸びているかを示したグラフを見てみましょう[図表1]。

QUICKなど各種データを利用してオリオール・アセット・マネジメントが作成

たとえば、日経平均を見ると、足元のEPSは一昨年末比17%程度マイナスです。予想ベースでも7%程度マイナスとなっています。これは足元で株価は3万円を上回るなど、2019年末から大幅に上昇しており、好調な企業業績も伝えられてはいますが、実際の業績はまったく追いついておらず、今期だけでなく来期、あるいはそれ以降まで織り込んで買われているようにも見えます。

一方、米国のNASDAQを見ると、株価の上昇率には劣るものの、少なくとも企業業績は一昨年末よりも伸びていることがわかります。業績の伸び率よりも株価が高いのは、金融緩和や政府による財政支出が株価の押上要因になっていると考えられるため、一概にPERの水準だけをみても判断が難しいのですが、少なくともどこまで業績に上乗せされた株価であるのか、それが妥当であるのかの判断材料の1つにはなります。

たとえば金利は株価に大きな影響を与える要因の1つですが、同じ金利水準でも、金利の上昇期(債券価格が下落時)と金利の低下時(債券価格が上昇)では株価に与えるインパクト、業種別に与える要因はまったく違うものとなりますし、量的金融緩和にしても同様なことがいえます。

これらは、個別企業の業績に与える実際の影響は様々で、企業の財務体質や成長戦略への投資姿勢などで大きく異なってきますが、個別に与える影響は小さくても、さざ波が広がるように指数全体に大きな影響を与えることとなります。

このような観点から、株価指数などはクオンツ的アプローチやテクニカル分析などを複合的に考えたほうが有効的ではないかと考える向きもありますが、個別企業については伝統的なアプローチがまだまだ有効であると考えています。

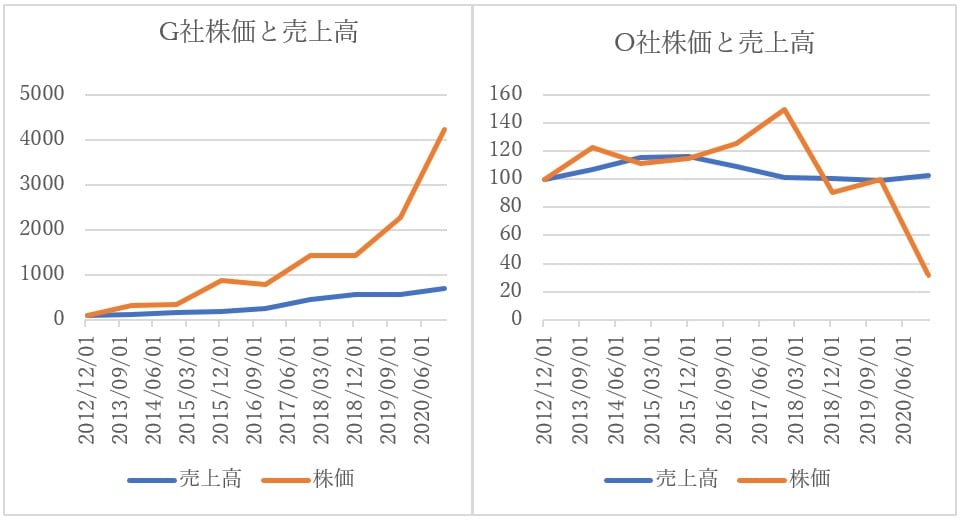

たとえば、[図表2]のG社とO社を見てみると、割高だから売られるのではなく、割安だから買われるわけでもないことがわかります。

QUICKなど各種データを利用してオリオール・アセット・マネジメントが作成

具体的に、EC(electronic commerce)関連のG社について見てみましょう。この会社は予想ベースのPERが149倍、PBRが37倍といわゆる割高な企業です。しかし、売上高は年々20%を超えるベースで伸びていますし、コロナ禍における新たな需要の創出や政府のデジタル戦略なども踏まえて、まだまだ伸びしろがある企業であると考えています。PERで考えると5年以上先までの増収増益を織り込んでいるような株価となっていますが、足元ではさらなる将来性を期待して上昇ペースを強めています。

一方、アパレル大手のO社について見てみましょう。足元のPBR(株価純資産倍率)は0.42、配当利回りは4.24%、コロナ禍で足元は赤字となっていますが、典型的な割安株といえます。売れ筋のブランドを持っているため、売り上げは安定していますが、ECへの転換や新たな需要の開拓に出遅れていたため、コロナ禍においては大幅な減収を余儀なくされそうで、この先減配も予想されています。

このように、足元のPERやPBR、配当利回りなど企業価値を計る指標だけで株価の先行きを見通すのは、かなり難しいといえます。

【ヘッジファンドセミナーを随時開催】

表舞台に滅多に出ないヘッジファンドマネージャーの話が聞ける数少ないチャンス!

>>>募集中の無料セミナーを見る