1964年東京オリンピックでは株価上昇、2020年は…?

株価は時として爆発的に上昇することがあります。そのきっかけは様々ですが、産業革命を例にとるまでもなく、需要の創造と効率化の進化をどのように確立するかにあります。

産業革命とは異なりますが、たとえば「2020年東京オリンピック」と「1964年東京オリンピック」の違いを考えるとわかりやすいかもしれません。新型コロナウイルスの感染拡大の影響で2021年に開催が延期になった2020年東京オリンピックは、経費こそ史上最大規模となる見込みですが、当初は“コンパクト五輪”とされており、できる限りインフラ整備などにお金を使わない方向で進みました。

ある程度需要が先食いされ、関連銘柄に恩恵はありましたが、2013年にオリンピックの東京招致が決まって以降、潜在的にはあったにせよ、表立って「オリンピック相場」というようなものはありませんでした。

一方、1964年東京オリンピックのときは、戦後復興の象徴として、長期的に利用可能で大規模なインフラ整備が優先的に進みました。一方でインフレが加速しバブル的な動きもあったことから、大型倒産、証券不況などに陥りますが、その後「いざなぎ景気」といわれる長期の景気拡大期への橋渡しとなりました。

景気拡大の要因は様々ですが、証券不況から脱却するために、大規模金融緩和、山一證券救済のための日銀特融、戦後初の建設国債の発行による大規模な財政出動などが矢継ぎ早に実施されました。そして、経済成長を背景に、日経平均株価は当たり前のように2倍、3倍となり、日本は世界第二の経済大国に上り詰めていきました。

「3つのバブル」は景気拡大によるものとは異なる?

一方、成熟化された現在において、このような大きなダイナミズムはないのではないかと考えがちです。

いざなぎ景気以降に発生した3つバブルのうち、1990年前後に起きている「資産バブル」や2008年の「サブプライムバブル」は金融的なバブルですが、1990年代末から2000年初頭にかけて「ITバブル(ドットコムバブル)」と呼ばれるバブルは、“イノベーションのバブル”であったといえます。

米国のマイクロソフトがWindows95を発売し、誰でも簡単にパソコンを使えるようになり、インターネットの普及も時を同じくして加速しました。当時の米連邦準備制度理事会(FRB)議長であったグリースパン氏は、バブルが始まった1996年当初、「根拠なき熱狂」と資産価格の上昇に警告を発しましたが、その後も上げ続ける株式市場を見て、「100年に一度の技術革新である」と称賛し、株価を押し上げました。

この時は、業績以上の株価を正当化するために「ニューエコノミー」など新たな考え方も登場しました。しかし、当時は産業全体に技術革新をもたらすようなレベルではなく、製造業としてのパソコンも旧態依然としたシステムによる生産過剰や、過剰投資で窮地に陥っていきます。

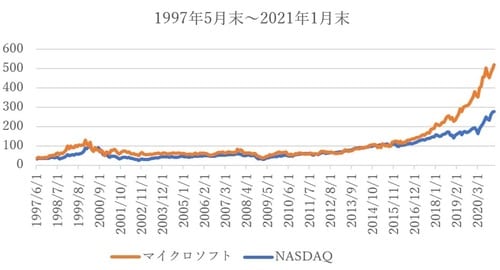

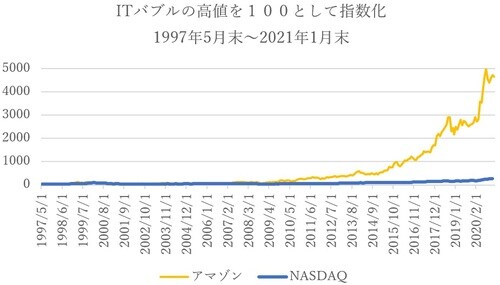

そして、FRBによる金融引き締めなどから株価はバブルのように泡と消えました。しかし、多くの企業は淘汰されましたが、勝ち残った企業は多くの企業を飲み込みながら巨大化していきました。

それらの企業の株価は、もはやその当時、バブルがはじけた形跡が見えなくなるようなチャートになっています。

【ヘッジファンドセミナーを随時開催】

表舞台に滅多に出ないヘッジファンドマネージャーの話が聞ける数少ないチャンス!

>>>募集中の無料セミナーを見る