GREEN法案とは何か?

今月5日に米下院歳入委員会の民主党議員によって提出されたGREEN法案は、クリーン・エネルギー投資を促進させる「税額控除期間の延長・拡充」と「税額控除対象の拡大」が目玉となっている。

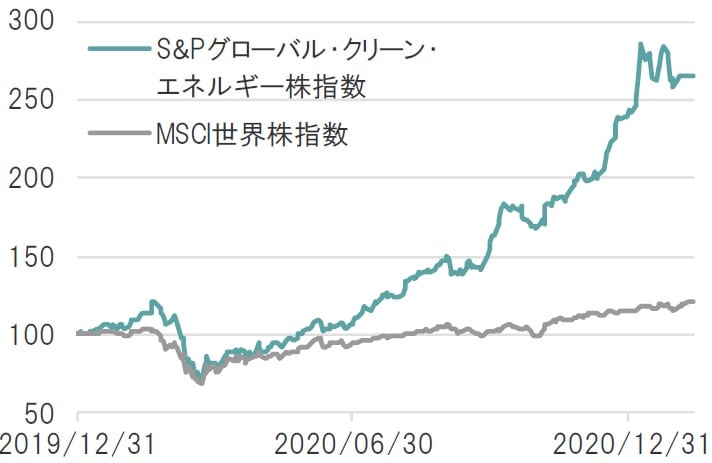

期間:2019年12月末~2021年2月12日

出所:ブルームバーグのデータを基にピクテ投信投資顧問作成

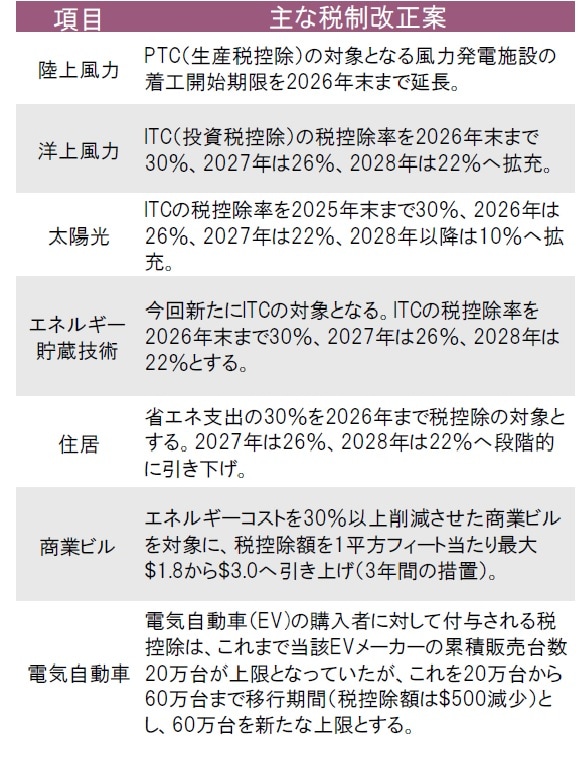

「税額控除期間の延長・拡充」は、PTC(生産税控除)とITC(投資税控除)が主な対象となる。PTCは生産開始から10年間、発電量に対してある一定の税額控除が適用されるもので、主として陸上風力で使用されている。現行制度で税額控除の対象となるには、2021年末までに着工を開始させる必要があるが、GREEN法案ではこれを5年間延長して2026年末までとする。

一方、ITCは投資額の一定割合を税額控除できる制度で、主に太陽光発電で使用される。同法案では、税額控除率・期間が2025年まで30%、2026年は26%、2027年は22%、2028年以降は10%まで延長・拡充する(現行の制度は2020年から2022年までは26%、2023年は22%、2024年は事業者/電力会社向けが10%、個人向けが0%)。

「税額控除対象の拡大」では、主にエネルギー貯蔵技術をITCの対象とする案が含まれている。具体的には2026年まで税額控除率を30%とし、2027年は26%、2028年は22%と段階的に引き下げられる。

これ以外にも電気自動車や省エネ住居向けの税優遇策の拡充などが盛り込まれている。

実はトランプ政権の任期終了間際にも税額控除期間は延長されていた

気候変動対策に後ろ向きとされていたトランプ政権だったが、実は昨年12月に陸上風力のPTCは1年間、太陽光のITCは2年間、それぞれ税控除期間が延長されている。そもそもこれらの税優遇制度の歴史は長く、PTCは1992年、ITCは1978年から施行されている。米民主党/共和党政権にかかわらず、たびたび制度が延長・拡充されてきたのが、クリーン・エネルギー投資にかかる税制優遇策の特徴だ。

GREEN法案は、税控除期間の延長以外にも様々な税制改正案が含まれているため、原案通り成立するかは不透明だ。しかし、米民主党が2020年の大統領選、上院・下院選を制する「ブルー・ウェーブ」が実現した今、税制優遇策の延長・拡充等によって、米国がクリーン・エネルギー投資をさらに加速させることができるどうか、このGREEN法案がその試金石となるだろう。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米クリーン・エネルギー政策 注目のGREEN法案とは?』を参照)。

(2021年2月15日)

田中 純平

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較