銀行は「PL」「BS」をもとに融資の可否を判断

銀行に融資を申し込む際には通常、直近3年分の決算資料を求められる。損益計算書(PL)、貸借対照表(BS)、そしてキャッシュフロー計算書(CF)のいわゆる「財務3表」である。

特に、PLとBSが重要だ。銀行はおもにこの2つの資料をもとに融資の可否を判断する。ところが、中小企業経営者には、PLやBSの意味を深く理解せず、いい加減に作成しているケースが少なくない。

本連載では、「財務3表」の基本について説明したあと、どんな内容なら融資が下りやすいのかを中心に解説しよう。

銀行は企業を「10~12段階」に分けて格付けしている

その前にまず、銀行が取引先の企業をランク付けしている「格付け評価」を理解しておく必要がある。

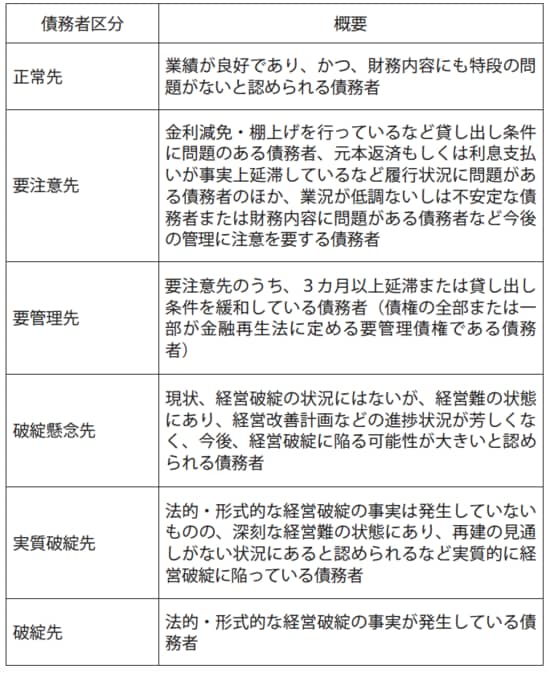

現在、銀行は金融庁から融資先について、決算書に基づき10~12段階に分けて信用度を格付けするよう指示されている。そして、この格付けに基づいて、融資先を「正常先」「要注意先」「要管理先」「破綻懸念先」「実質破綻先」「破綻先」という6つの債務者区分に分けている。

例えば、格付けが1~6なら「正常先」、7―1なら「要注意先」、7―2なら「要管理先」、8なら「破綻懸念先」、9なら「実質破綻先」、10なら「破綻先」といった具合だ。

債務者区分の数字が大きいほど貸し倒れのリスクが高いとみなされ、銀行は融資が焦げ付く場合に備え、融資額に対して一定割合の貸倒引当金を積まなければならない。

その割合は、「正常先」なら融資額の0.1~0.3%程度で済むが、「要注意先」では1~数%、「要管理先」になると約20%に跳ね上がる。

会計上、貸倒引当金は損失とみなされる。融資先が「要管理先」以下に格付けされると、融資で得られるわずか数%の金利をはるかに上回る損失を計上しなければならず、その分、他の企業に対する融資を減らしたりしなければならない。

そこで銀行は、融資する前にあらかじめ、融資を申し込んできた企業の格付けを行う。申し込みの段階で「要管理先」以下に区分されれば、新規融資はまず無理だ。できれば「正常先」、少なくとも「要注意先」の区分に入らなければ融資は受けられない。

[図表]債務者区分の概要