収益事業を営んでいるなら原則「確定申告」が必要に

収益事業を営む公益法人は、毎事業年度終了後2か月以内に、確定申告書を所轄の税務署長へ提出しなければならないとされており、宗教法人も、「収益事業にかかる貸借対照表と損益計算書」と「収益事業以外の事業にかかる貸借対照表と損益計算書」を添付した確定申告書を税務署に提出しなければなりません。

信者などからの浄財(寄進やお布施)や収益事業による収入が宗教活動に正しく使われているか、明確に示せるよう適正な会計処理を行ない、それに基づく決算書類(収支計算書・財産目録)の作成・報告をしなければなりません。

収益事業なし、年間収入8,000万円以下なら申告不要

収益事業を営んでいない場合も、宗教法人は原則として、その事業年度の収支計算書を、事業年度終了の日から4か月以内に所轄の税務署長に提出しなければなりません。

ただし事務負担を配慮し、年間収入8,000万円以下の法人などについては、収支計算書の提出を要しないとされています。

8,000万円の収入金額は、事業年度ごとに計算した基本財産などの運用益、会費、寄付金、事業収入などの収入の合計額によるものとされ、土地建物など資産の売却によって臨時的に発生した収入は含めないこととされています。これに該当する宗教法人は、申告も収支計算書の提出も不要になります。

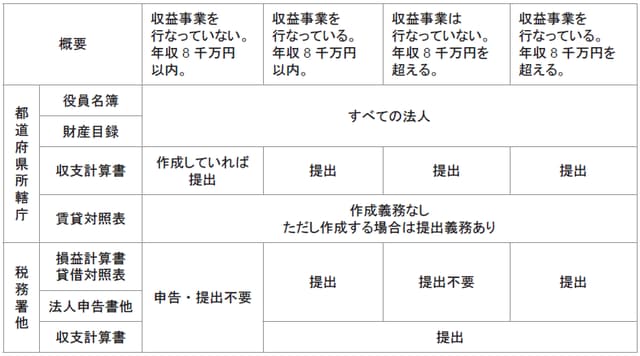

報告書類とその提出先は次のとおりです。

[図表]都道府県所轄庁・税務署に提出する必要書類