C/Sに関わる「3つの活動」…どんなものが含まれる?

先ほども少し触れましたが、C/Sにかかわる企業の活動は大きく3つの活動に区分されます。

a. 営業活動…本業の営業活動による現金預金の増減

b. 投資活動…固定資産や、株式などの投資による現金預金の増減

c. 財務活動…資金調達や、借入金の返済等による現金預金の増減

では、それぞれの活動ごとにどのようなものが含まれるのかを見ていきましょう。

「営業活動によるキャッシュ・フロー」は特に重要

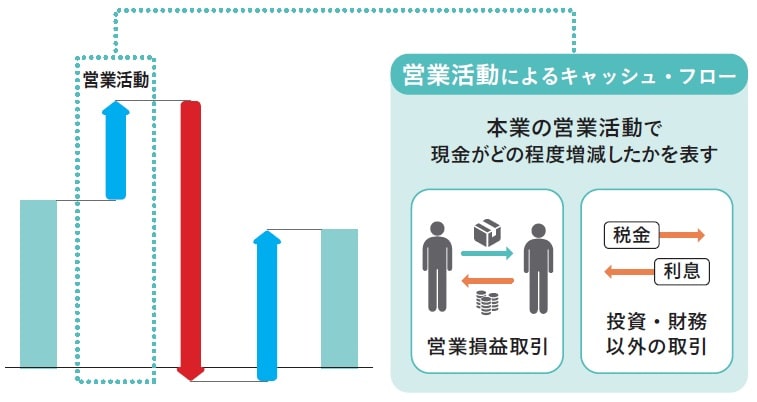

<a. 営業活動によるキャッシュ・フロー>

営業活動によるキャッシュ・フロー(以下、営業C/F)は、企業の営業活動によって流入、流出した現金の動きが記載されます。

たとえば、「商品を販売して手に入れた現金」「材料を仕入れるために支払った現金」「広告宣伝費などの販管費の支払の際に流出した現金」などが該当します。

また、営業活動の区分には「税金コストの支払」や「災害に伴う保険金の受取」などの、投資活動や財務活動にも区分されない項目も記載されます。

営業C/Fは3つの区分の中でも特に重要です。営業C/Fは、本業からの現金預金の収入・支出を表していて、ここがプラスになっているかどうかは、利益が出ているかどうかよりも重要視される場合があります。

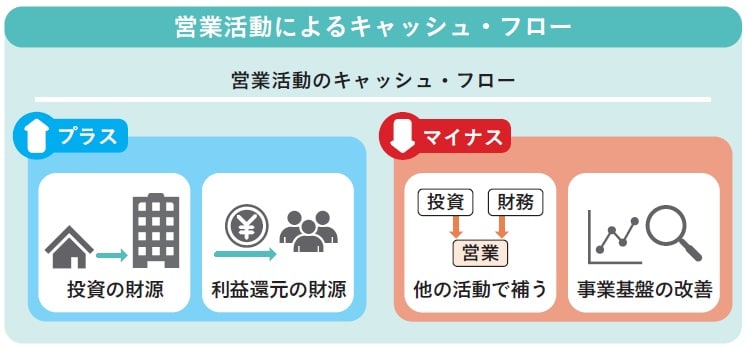

営業C/Fが「プラスの場合」「マイナスの場合」

<営業C/Fがプラスの場合>

営業C/Fがプラスの場合、本業によってしっかりと現金預金が回る状態にあり、順調な状態であると見ることができます。

また、営業C/Fがプラスであれば、その分を投資活動の財源にしたり、株主への利益還元の財源にしたりすることができます。

<営業C/Fがマイナスの場合>

営業C/Fがマイナスの場合、他の投資活動や財務活動でそのマイナスを補う必要が出てきます。

営業C/Fが継続的にマイナスになっている場合は、事業を早急に改善していく必要があるといえます。なぜなら、投資活動や財務活動だけで永続的にマイナスを補い続けるのは難しいからです。