【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

家族信託で、家族の誰もが納得できる財産管理を実現

家族信託は社会の高齢化が進む中で注目されてきたもので、多くの方が認知症対策として利用しています。高齢の親などが、管理運用を必要とする預貯金、不動産、有価証券などの財産を保有しており、かつ認知症を発症するリスクがあるという場合には、家族信託を利用することで、将来起こり得るさまざまなトラブルを回避し、家族の誰もが納得できる財産管理を行うことができます。

具体的には、家族内での財産の引継ぎにおける以下のような場面で活用されています。

□ 自分が認知症などの理由で自らの意思の行使で財産の管理ができないようになったら不動産の管理をする人がいなくなる。

□ 自分が亡くなった後、妻は不動産の管理ができないため、今から管理を誰かに任せたい。

□ 子どもが浪費家であったり病気等の理由で財産管理が難しい。自分が亡くなった後に子供の生活が心配なので財産を誰かに任せたい。

□ ある特定の財産を、相続人の長男に渡して守ってもらいたい。

□ 不動産の相続で、相続人が共有することを防ぎたい。

□ 代々承継してきた財産を、血のつながった親族に承継させたい。

□ 高齢となり株式を持っていても、議決権の行使ができなくなると会社が動かなくなる。

□ 後継者に株式を渡したいが、まだ若いのでもうしばらくの間、議決権は自身でもっていたい。

□ 血のつながった親族で株式を承継していきたい。

父親の認知症対策…家族信託で実家売却の手段を確保

父親が認知症になったときに銀行資金が凍結されると介護費用などが捻出できないので困ります。そこで、実家を売却して介護施設への入居を検討します。

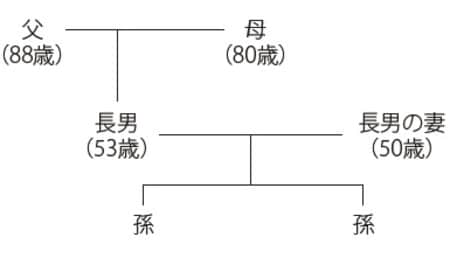

【1】家族構成

○相談者は長男。

○長男家族は父と母と別に住まいを持って生活をしている。

◯最近父はめっきり元気がなくなってきたし、母もそれを心配している。

○長男は別に自宅を持っているので、両親が衰えてきたら介護施設に入ってもらうことになる。

【2】父の財産内容

(1)資産

①不動産 :自宅(築25年)約5,000万円

②有価証券:時価で約1,000万円

③預金 :銀行預金2,000万円

④その他 :生命保険金 終身保険3,000万円

(2)債務

なし

【3】相談内容

相談者は長男です。最近、父博さんはめっきり元気がなくなってきたようで、近い将来、親の面倒をみなくてはならないと思いつつ、現在に至っています。長男は父が亡くなった場合には、父の自宅を処分して母を自宅に引き取ろうと考えています。そして、母を引き取った後で実家を売却して、場合によっては介護施設の費用に充てることも想定しています。

しかし、父が認知症になり判断能力に支障がでてくると、不動産の売却ができなくなるようです。税理士先生から、本人の意思確認ができないと、実家を売却する手続き(売買契約や登記申請などの法律行為)ができないと指摘されました。売却することができないと、介護の費用も捻出できませんし、実家も空き家の状態が続いたままになります。

成年後見人制度も検討しました。しかし、認知症で判断能力がなくなると成年後見人が選任されたとしても、実家の売却は困難です。

近い将来このような状況に陥らないために家族信託が有効と聞きましたという相談です。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信