動機は「経営者のため」…従業員による粉飾決算

ここでは従業員による粉飾決算について取り上げます。従業員による粉飾決算が行なわれるとき、その従業員には粉飾決算を行なう動機があります。その主な例が、「経営者を喜ばせたい」「経営者の期待に応えたい」という気持ちです。

経営者がなんとしてでも業績目標を達成したい、あるいは損失や赤字を回避したいと願っているとき、その気持ちは従業員に反映されます。その経営者の思いに応えたいと思ったとき、従業員は粉飾決算に手を染めてしまうことがあるのです。従業員が経営者の意向を忖度することで、粉飾決算が行なわれることは珍しくありません。こうしたケースでは、従業員は私的な利益を求めて粉飾決算を行なうわけではなく、経営者のため、会社のために粉飾決算を行ないます。

<「梅の花」のケース>

従業員による粉飾の事例として、ここでは和食レストランチェーン「梅の花」などを手掛ける梅の花(東証二部上場)を取り上げます。

梅の花は、1979年に設立され、1986年には現在の主力業態である「梅の花」の第1号店を福岡県久留米市に開店、その後店舗数を増やしてきました。2018年9月期の時点では、「梅の花」のほか、かに料理店「かにしげ」など複数の業態を展開し、連結での正社員数は696人を数えるまでに成長しています。

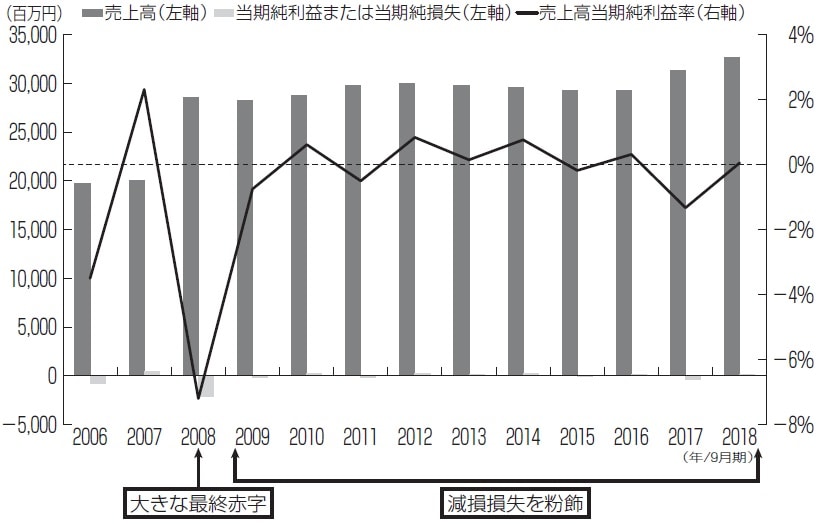

図表1は、決算訂正前の梅の花の売上高、当期純利益、売上高当期純利益率をまとめたものです。

梅の花で行なわれていたのは、店舗の「減損損失」を回避することによる特別損失の過小計上でした。粉飾決算が行なわれていた期間は、2009年9月期から2019年4月期までとされています(図表1では2018年9月期までの業績を表示しています)。粉飾決算が行なわれる前の業績に目を向けてみると、2008年9月期において、20億5743万円という大きな最終赤字に陥っています。当時の経営陣には、2期連続での巨額の最終赤字は回避したいというプレッシャーがかかっていたことが想定されます。

「固定資産の減損処理」とは?

繰り返しになりますが、梅の花で行なわれていたのは、店舗の減損損失を回避するための粉飾でした。この粉飾決算の内容を理解するために、まずは「固定資産の減損処理」について触れておくことにしましょう。ただし、減損会計について詳細に解説することは本連載の目的から外れますので、あくまで概略を述べることにとどめます。

固定資産の減損処理とは、ある固定資産の収益性が低下することにより、投資の回収が見込めなくなった際に、その固定資産の帳簿価額(簿価)を回収可能価額まで減額する処理のことです。その際に計上される損失が「減損損失」と呼ばれます。

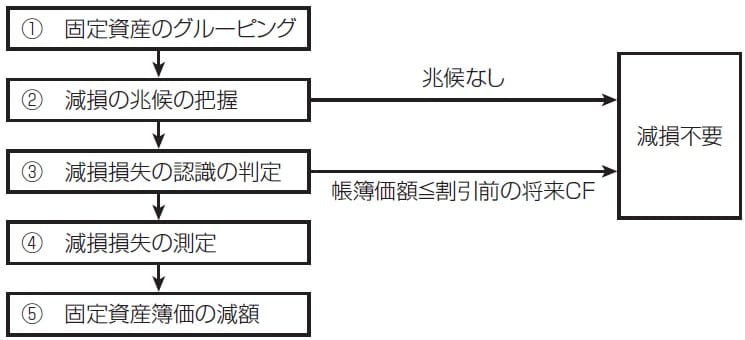

固定資産の減損処理を行なうかどうかの判定は、図表2に示すようなステップで行なわれます。

まず、減損を測定する固定資産のグルーピングを行ないます(図表2の①を参照)。通常、キャッシュ・フローを生み出す最小単位でグルーピングを行ないますので、外食や小売の場合、店舗単位でグルーピングするのが普通です。

次に、減損の兆候を把握します(図表2の②を参照)。減損の兆候があるかどうかを判断する1つの基準とされているのは、店舗の営業利益または営業CFが継続してマイナスになるか、継続でマイナスの見込みである場合です。「継続してマイナス」というのは、概ね過去2期連続でマイナスであることを指し、前期と当期以降の見込みがマイナスである場合も該当します。

また、企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」では、「減損の兆候を把握する際には営業利益を用いることが望ましい」と記述されています。なお、この営業利益を計算する際には、店舗で直接かかる費用である直接費のほか、本社で発生する間接費も差し引くことになっています。減損の兆候を把握する際には、これ以外にも複数の基準(市場価格の著しい下落など)がありますが、ここでは割愛することにします。

“兆候あり”となった固定資産に関しては、減損損失の認識の判定を行ないます(図表2の③を参照)。ここで、その固定資産から得られる将来CF(減損損失の認識の判定では、現在価値に割り引く前の将来CFを使用します)が帳簿価額を下回った場合には、帳簿価額と回収可能価額の差額を減損損失として特別損失に計上し(=減損損失の測定。図表2の④を参照)、帳簿価額(固定資産簿価)を回収可能価額まで減額する(図表2の⑤を参照)という手続きとなります。なお、梅の花では建物などの償却資産の回収可能価額はゼロ、土地などの非償却資産の回収可能価額は時価としていました。