会計監査を受ける大企業さえ…増加する「粉飾決算」

近年、企業による「不適切会計」が後を絶ちません。例えば、2017年以降に限ってみても、富士フイルムホールディングス、船井電機、くろがね工作所、MTG、ナイガイといった企業が、不適切な会計処理を理由として日本証券取引所グループに対して改善報告書を提出しています。また、東芝やオリンパス、カネボウといった大企業で、大規模な「粉飾決算」が行なわれたことが社会問題ともなりました。

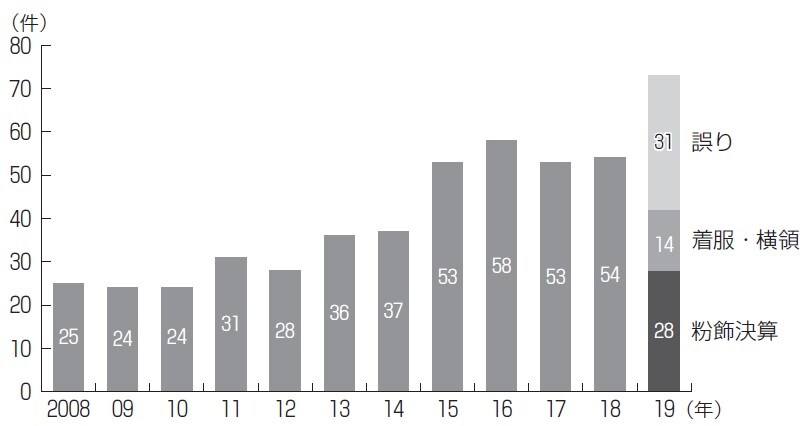

図表1のグラフは、2008年から2019年にかけて不適切な会計処理を開示した上場企業数を表しています。これによると、不適切会計を開示する企業数は増加傾向にあり、2019年には過去最多だった2016年を超え、73件もの不適切会計が開示されています。2015年に発覚した東芝の粉飾決算事件以降、不適切会計に対する監視の目は厳しさを増していますが、それにもかかわらず、不適切会計の件数は減少する兆しを見せていません。

しかも、これらはすべて上場企業であり、監査法人による監査を受けています。こうした大企業でさえ不適切な会計処理が行なわれているわけですから、監査法人による会計監査を受けていない中小企業における不適切会計の数は、はるかに多いと考えたほうがよいでしょう。

ところで、「不適切会計」とは何でしょうか。不適切会計は大きく分けると、「過失」によるものと「意図的」なものの2つがあります。

前者の過失によるものは、会計処理上のミス・誤りに起因するものです。一方、後者の意図的なものは、「会計スキャンダル」とも呼ぶことができます。この会計スキャンダルは、売上や利益のかさ上げを目的に行なわれる、いわゆる「粉飾決算」と、着服や横領を目的に行なわれるものに分けられます。

図表1のグラフを見ると、2019年に開示された不適切会計のうち、会計処理上の誤りによるものは31件(42.5%)、着服・横領は14件(19.2%)、粉飾決算は28件(38.3%)となっています。これらのデータからも、不適切会計のうち、かなりの割合が粉飾決算によるものであることがわかります。

粉飾決算を行なった企業のなかには、その後、経営破綻へと至るケースもあります。監査法人のみならず、株式投資や、与信など取引先の調査をする場合においても、粉飾決算を見抜くことができなければ、それが命取りになることがあるのです。

「P/L」だけではわからない「黒字倒産」の前兆

企業が倒産するときの1つのパターンとして、「黒字倒産」があります。これは、損益計算書(P/L)上では黒字決算であるにもかかわらず、倒産してしまうケースを指します。企業を存続させていくうえで、資金繰りは極めて重要です。たとえ損益計算書上の損益が黒字であっても、資金不足の状態に陥って支払うべきおカネを支払うことができなければ(このような状態を「資金ショート」とも呼びます)、企業は倒産してしまいます。東京商工リサーチの調査結果によれば、2018年に倒産した企業のうち、半数近くが最終決算で黒字を計上した黒字倒産でした。

このようなケースの場合、損益計算書だけをいくら見ていても倒産の前兆をつかむことはできません。もし、取引先や投資先の倒産の前兆を把握することに失敗すれば、ビジネスや投資において大きな損失を出すことになってしまいます。ですから、黒字倒産を見抜くことは、非常に重要なのです。

どのようにすれば、こうした粉飾決算や黒字倒産のシグナルを見抜くことができるのか。これが本連載の大きなテーマの1つです。

粉飾決算や黒字倒産を見抜くためのより所となるのは、会社の財務諸表ということになります。多くの粉飾決算の目的は、損益計算書をお化粧し、売上や利益を過大に計上することで、株式市場や金融機関の目を欺(あざむ)くことにあります。また、黒字倒産は、損益計算書上の業績が好調に見えるにもかかわらず、倒産してしまうケースです。したがって、損益計算書だけを見ていても、こうした粉飾決算や黒字倒産を見抜くことはできません。

粉飾決算や黒字倒産を見抜くためには、損益計算書だけではなく、貸借対照表(B/S)やキャッシュ・フロー計算書もフル活用する必要があります。場合によっては、従業員数の推移など、財務諸表に付随して開示されているデータも使うことが必要です。

こうした財務諸表のデータを使って粉飾決算や黒字倒産を見抜くための手法は、会社の外部からその会社の状況を読み解く必要のある投資家や金融機関、取引先にとっては必須であると言えます。投資家や金融機関、取引先が粉飾決算や黒字倒産のシグナルを見逃すと、大きな損失をこうむることになるからです。本連載では、こうしたシグナルを見逃さないようにするための手法について詳しく解説していきます。