財務諸表の解読に役立つ「比例縮尺図」とは?

財務諸表というのは慣れないとなかなか読みにくいものです。会計の数字に慣れていない方が財務諸表を読むときに役に立つのが、「比例縮尺図」です。比例縮尺図とは、B/SやP/Lの金額と比例した面積を各科目に割り当て、財務諸表を視覚的に理解できるように工夫した図のことです。

この比例縮尺図は、財務諸表からその会社のビジネスモデルの推定を行なったり、同業他社との比較を行なったりするときなどにも活用できます。

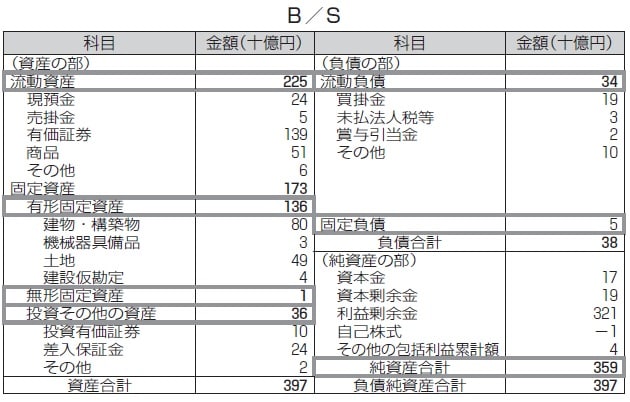

実際の企業の事例を使って説明しましょう。図表1・図表2は、ファッションセンターしまむらやアベイルといった、ファストファッションを取り扱う小売店を手掛けているしまむらの要約B/SとP/L(2019年2月期)です。

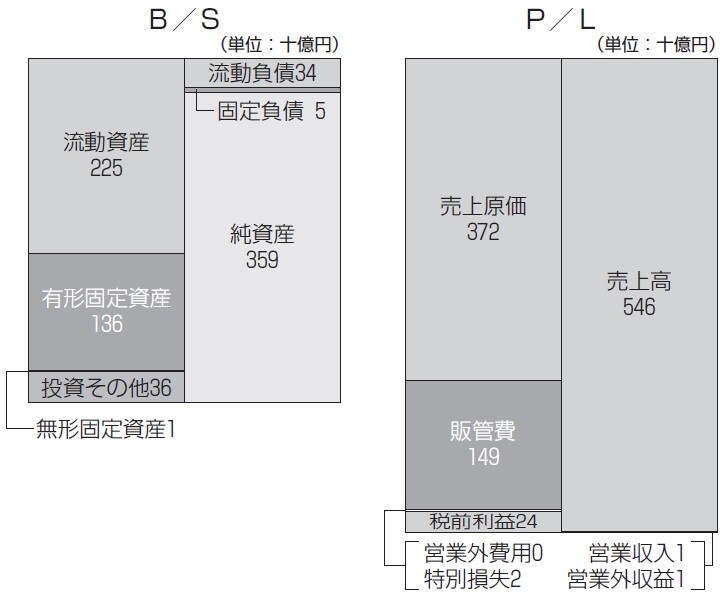

比例縮尺図をつくる際に気をつけるべきポイントは、B/SとP/Lの縮尺を合わせること(同じ金額が同じ面積で表示されるようにすること)です。こうすることで、B/SとP/Lを左右に並べて比較することができるようになります。

この点に気をつけながら、B/S、P/Lを比例縮尺図に落とし込んだものが、図表3です。なお、この比例縮尺図には、図表1・図表2の太枠で囲った項目を反映しています(しまむらのP/Lには特別利益が計上されていないので、比例縮尺図にも登場していませんが、特別利益が計上されている企業の場合には、特別利益も比例縮尺図に反映させる必要があります)。

この比例縮尺図をもとに、しまむらのビジネスモデルに関する仮説を考えてみましょう。

流動資産の比重大…「在庫が多いのか?」B/Sから推察

B/Sの比例縮尺図の左側(資産)から見ていきます。まず、流動資産が2250億円となっており、資産において最も多くの割合を占めていることがわかります。しまむらは小売業を営んでいますから、ここには多くの在庫(棚卸資産)が計上されている可能性があります。

さらに、有形固定資産が1360億円計上されています。店舗の建物や土地がその多くを占めているのではないかと想定されます。また、小売業の場合、投資その他の資産に店舗保証金が含まれていることが多いため、しまむらでも同様に店舗保証金が計上されているのではないかという仮説が立てられます。

次に、B/Sの右側(負債、純資産)に移ります。しまむらでは、負債の割合が極端に低く、純資産が非常に大きな割合を占めています。これは、有利子負債を持たない無借金企業でよく見られるパターンです。おそらく、しまむらでは過去の業績がよく、上げ続けてきた利益を内部留保(利益を配当に分配するのではなく、社内での再投資に回すこと)とすることで、有利子負債を使うことなく経営を行なっているものと推察されます。

「薄利多売のビジネスモデルなのか?」P/Lから推定

続いて、P/Lについても見ていきましょう。しまむらの2019年2月期の売上高は5460億円、費用では売上原価が最も多く、3720億円となっています。しまむらの原価率(売上高に対する売上原価の比率)は68.1%です。小売業の原価率は60〜70%で、アパレル業の原価率は40〜50%と言われているので、低価格戦略を自社の強みとする、しまむらの原価率はアパレル業としてはやや高めです。したがって、薄利多売のビジネスモデルになっていると推定されます。

販売費及び一般管理費(販管費)は1490億円で、販管費率(売上高に占める販管費の比率)は27.3%です。この販管費には、店舗で働く従業員の人件費や、店舗の賃借料、広告宣伝費などが含まれているのではないかという仮説が立てられるでしょう。

最終的に、税金等を差し引く前の利益である税金等調整前当期純利益(図表3中では税前利益と略記しています)は240億円で、これは売上高の4.4%に相当します。

効率的なローコスト経営を追求するしまむら

続いて、図表1・図表2に戻り、比例縮尺図で想定した仮説を検証していきましょう。

まず、B/Sの流動資産を見てみると、想定していた仮説とは異なり、商品在庫の金額は510億円とそれほど多くありません。

しまむらでは、売上高の1ヵ月分強の在庫しか保有していないのです。ここで思い浮かぶのが、しまむらの「売り切れ御免」のポリシーと高度な自社物流網です。しまむらでは、商品が売り切れてもその商品の追加発注を行ないません。これが、「売り切れ御免」のポリシーです。

一方で、ある店舗で商品が売り切れると、日本全国で在庫の残っている店舗から取り寄せる仕組みとなっており、それを実現するためにきめ細やかな自社物流網を構築しています。こうしたしまむらのビジネスモデル上の強みが、商品在庫の金額に表れているのです。なお、流動資産のなかで最も大きな金額を占めているのは、有価証券(1390億円)です。これは、手元資金を運用する目的で保有されている資産です。

一方、B/Sの有形固定資産、投資その他の資産、そして負債および純資産に関しては、ほぼ比例縮尺図で立てた仮説どおりになっていることもわかります。

P/Lについても、販管費の内訳を中心に見ていきます。販管費のうち、最も大きな金額を占めているのは給与手当(550億円)で、続いて賃借料(330億円)、広告宣伝費(160億円)となっています。これらの販管費の費目は、最終消費者を対象としたビジネスを営むB to C企業では一般的に見られるものです。