「巨額の最終赤字」回避のため、営業損益を操作

調査報告書によれば、梅の花で初めて粉飾決算が行なわれたのは、2009年9月とされています。当時専務だったA氏は、前年度に20億円を超える連結最終赤字を計上したこともあって、2期連続で巨額の最終赤字となることは避けたいという意向を示していたと言われています。

こうした意向の背景としては、大型M&Aにより借入金が増加したことに加え、リーマン・ショック等の景気後退に伴い、借入金の返済圧力も強まっていた状況などから、赤字決算となったときの銀行からの対応への警戒感があったようです。そうした状況のなか、当時の経営計画室長であったB氏が2009年9月期における減損兆候の対象となる店舗を試算したところ、想定よりも多数の対象店舗が存在することが判明しました。

また、全社の事業計画との整合性をとらなければならない関係上、減損兆候の対象となる店舗すべての来期の利益見込みを増益にするわけにもいかなかったのです。

そこで、B氏は巨額の赤字を回避したいというA氏の意向に沿って、減損損失が少なくて済むよう、各店舗への本社の間接費の配賦を恣意的に操作して店舗の営業損益を調整することで、減損兆候の対象店舗を減らしたものと推測されています。

粉飾決算の一因は「コミュニケーション不足」

調査報告書によると、この店舗の営業損益(本社の間接費の配賦)を操作する際にB氏はA氏に対し、各店舗の損益状況を報告するとともに、減損を回避することが困難であること、減損兆候を調整して会計監査人と協議したい旨を伝えて相談したとされており、この相談を以てA氏の了解を得たものとB氏は考えて、粉飾決算を実行に移しました。

しかし、このとき、B氏はA氏に対して具体的な調整方法を説明していなかったようです。また、A氏は、B氏から店舗の減損処理について苦境に立たされていることを知らされたものの、その調整はあくまでも会計監査人から了解が得られる範囲で行なわれるという理解で、一方のB氏は、自分が行なおうとしている調整がA氏から了承されたものと理解した、と調査報告書に記述されています。

減損という業績に大きな影響を与える処理に関して、このような「認識のギャップ」が生まれるような状況をつくり出してしまった点が、よくなかったことは間違いありません。せめて、A氏はB氏の抱えている問題についてより具体的に聞き取りを行なうべきだったでしょうし、B氏はA氏の意向を忖度しすぎることなく、自身の抱える問題をA氏に率直に伝えるべきでした。そうした意味で、少なくとも両者の間にはコミュニケーション上の問題があったと言えるのではないでしょうか。

こうした店舗の営業損益を操作した結果として、2009年9月期における本来の営業損失店舗数(赤字の店舗数)は173店だったものが、会計監査人に提出された資料では135店舗と大きく減少していました。

外部からも見抜けず、10年間放置された結果…

その後、こうした粉飾決算処理は、B氏が他部署へと異動した2010年10月以降は経営計画室係長のC氏に引き継がれ、2019年4月期決算まで継続的に行なわれていました。B氏の後任の経営計画室長であるD氏も、さらにその後任であったE氏も、こうした粉飾決算に関して認識していなかったと調査報告書は述べています。

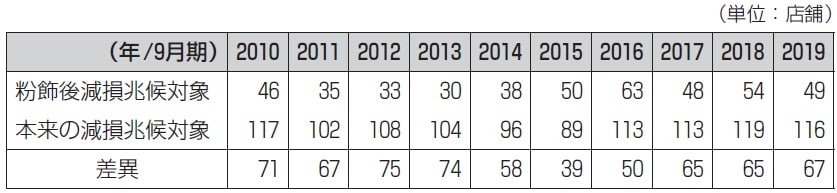

店舗の営業損益を操作したことにより、減損の兆候対象店舗数は図表3のように歪められてしまいました。このデータから、本来ならば減損の兆候対象店舗となるはずの半数前後の店舗が減損兆候の対象から外されていたことがわかります。

その結果、P/Lの特別損失における減損損失は過小計上されていました。その状況をまとめたものが、図表4です。

なお、粉飾決算が行なわれていたのは2009年3月期からとされていますが、金額を算定するための資料が廃棄されてしまっていたため、算定されているのは2010年9月期以降となっています。

図表4を見ると、少ない年では数千万円、多い年では10億円を超える減損損失が、粉飾決算によって毎年回避されてきたことがわかります。10年間の累計では、28億3600万円もの減損損失が先送りされてきたことになります。

この粉飾決算が明るみに出たのは、2019年4月期決算において会計監査人から指摘を受けたことがきっかけでした。

梅の花から会計監査人に対して提示された店舗別損益で、少額の黒字となっている店舗が多数存在していることに対して会計監査人は疑問を抱き、会計監査人(監査法人の担当者)が改めて減損兆候を把握するシートを再計算したところ、間接費の金額が財務会計の数値と一致しないこと、そして間接費の配賦基準に従って計算されていなければならない数値の一部が異なる数値に修正入力されているといった異常が発見され、減損回避のための店舗損益操作が疑われることになったのです。

なお、こうした粉飾を外部から見抜くことはほぼ不可能です。この粉飾において操作が行なわれたのは費用の総額ではなく、あくまで社内で各店舗に配賦する本社費用の振り分けを操作しただけだからです。