黒字倒産の「前兆」とは?実際の財務諸表で解説

ここでは、黒字倒産の事例として、不動産会社のモリモトを取り上げます。モリモトは、2008年2月に株式を東証二部に上場したものの、その後資金繰りに行き詰まり、上場からわずか9ヵ月後の2008年11月28日に民事再生法の適用を申請しました。2009年3月期の第2四半期報告書に対する監査法人の監査意見が不表明となったこと(財務諸表が会社の財務状況を適正に表示しているかどうかについて監査法人が意見を表明しないこと)がその原因です(2008年11月29日付日本経済新聞朝刊)。

なお、民事再生法の適用申請後のモリモト側の説明では、資金繰りに行き詰まった原因として、2008年に入ってからの不動産市場の冷え込みから販売用在庫が膨らんだことが挙げられています。

では、モリモトの財務諸表から、黒字倒産の前兆の読み解き方を説明していきます。

「損益」と「キャッシュ・フロー」のギャップに注目

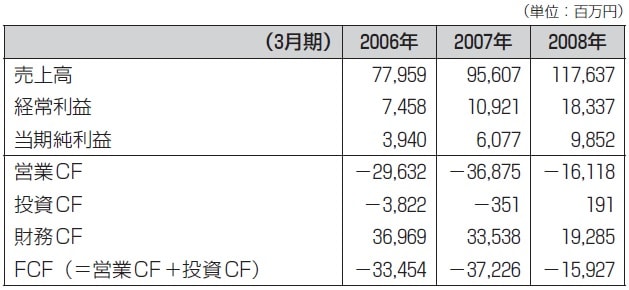

<モリモトの主要業績データ>

図表1は、モリモトについて、2006年3月期から、民事再生法の適用を申請した2008年11月の直前の決算期である2008年3月期までの3期分の損益とキャッシュ・フローのデータをまとめたものです。

まず、損益データから見ていきます。売上高は、2006年3月期の779億5900万円から、2008年3月期には1176億3700万円にまで膨らんでいます。

また、同期間では経常利益が74億5800万円から183億3700万円に、当期純利益が39億4000万円から98億5200万円へと、大きく増加していることがわかります。モリモトの損益データを見る限り、売上高、利益ともに大きく成長しており、問題があるようには見えません。

続いて、キャッシュ・フローのデータについても確認してみましょう。

営業CFについては、2006年3月期がマイナス296億3200万円、2007年3月期がマイナス368億7500万円、2008年3月期がマイナス161億1800万円と、いずれも大きな赤字になっています。営業CFと投資CFの合計であるFCFも同様で、3期連続の赤字です。

これらのキャッシュ・フローの赤字を埋めるために、財務CFは大きなプラスとなっています。事業活動によって不足した資金を、借入れ等によってカバーしている、という構図です。

モリモトの主要業績データを見ても、やはり損益とキャッシュ・フローの間には大きなギャップがあります。損益のデータからは増収増益で業績好調な成長企業の姿に見えますが、キャッシュ・フローのデータからは、資金繰りに苦しむ企業の典型的な姿が浮かび上がります。ここが、「何かがおかしい」と感じるポイントです。

では、モリモトの経営のどこに問題があったのでしょうか。キャッシュ・フロー計算書やB/S(貸借対照表)のデータから探っていくことにしましょう。