「高額な生命保険金」は遺産分割の対象になりうる

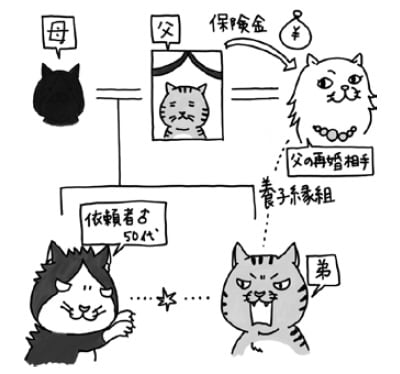

依頼者は50代の男性でした。亡き父を被相続人とする遺産分割協議において、他の相続人である亡き父の再婚相手の継母と弟との協議が決裂したとのご相談でした。そこで、私が正式に代理人として受任し、遺産分割調停の申立てを行うことにしました。

調停では遺産総額が約1800万円であったのに対し、亡き父の生命保険金の受取人であった継母が受け取った保険金の額が約1400万円と比較的高額だったため、この点が争点の一つとなりました。

これについては、生命保険金は民法上の「相続財産(遺産)」ではないので、本来は遺産分割の対象ではないのですが、保険金の額が高額な場合に例外的な取扱いを認めた「生命保険金についての最高裁判例」を引用して、特別受益に準ずるものと主張(つまり、「継母が受け取った保険金の額を遺産に加算せよ」との主張)をしました。

なお、依頼者の弟にも別の代理人が就いていたのですが、このときは、継母が受け取った生命保険金の扱いについて、当方と足並みをそろえて同じ主張をしていました。

ところが、その後調停手続中に継母が亡くなってしまい、継母と養子縁組をしていた依頼者の弟が継母の地位を承継することになったのです。

弟の態度一変、保険金「約1400万円」の独占を主張

すると、依頼者の弟は継母の生前は当方と足並みをそろえて同じ主張をしていたにもかかわらず、継母が亡くなってその地位を承継するや否や、今度は一転して生命保険金は遺産ではないから特別受益に準ずるものとみることはできないと主張し、これまでの自らの主張を翻したのです。

この豹変ぶりにはさすがに依頼者も激怒したので、代理人である私としても、依頼者のお気持ちを酌み、弟の主張に対してこれまでの自らの主張を翻すのは「信義則」違反だから許されないと強く反論しました。

その結果、「調停委員会」から一定の理解を得ることができ、最終的には継母が受領した生命保険金のうちの一定額(半額程度)を持戻しの対象として遺産に加算し、依頼者の取り分を多くする内容で遺産分割調停を成立させることができました。

本件では、最高裁判例を引用したうえで粘り強く主張を展開した結果、調停委員会から一定の理解を得ることができたのがポイントでした。依頼者の取り分を上乗せすることもでき、納得のうえでの解決に至って何よりでした。

<教訓>

判例をよく勉強すれば道は拓ける!