【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

以前の記事『豪ドルの行方』で豪中銀が豪ドル高などを背景に緩和姿勢を打ち出す可能性を指摘しました(関連記事参照)。金融政策を反映する傾向がある2年国債利回りはこのころから利下げを織り込み始めていました。今回の利下げ並びに他の金融緩和政策の実施は想定されていましたが、改めて主な政策の内容を振り返り、今後の動向を占います。

豪準備銀行:市場予想通りの政策金利引き下げに加え、債券購入政策を導入

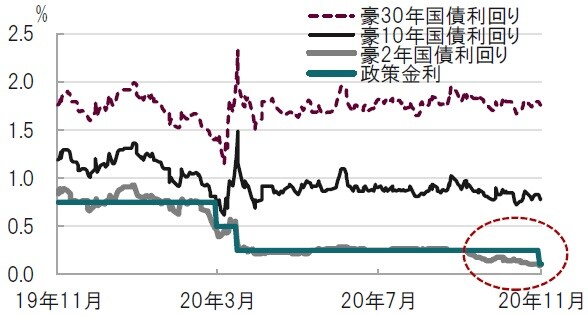

オーストラリア(豪)準備銀行(中央銀行)は2020年11月3日の理事会で、市場予想通り政策金利を0.25%から引き下げ、過去最低の0.1%にすると発表しました(図表1参照)。

また、3年物国債利回り(イールド・カーブ・コントロール〔YCC〕)目標も、大方の予想通り0.15%引き下げ0.10%としました。一方、新たに国債買い入れについても拡大する方針を明らかにしました。さらにロウ総裁は声明で「少なくとも今後3年間は利上げをしないだろう」との見通しを述べ、従来のフォワードガイダンス(政策方針の示唆)を維持しました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:YCC、量的金融緩和(QE)、マイナス金利

以前の記事『豪ドルの行方』で豪中銀が豪ドル高などを背景に緩和姿勢を打ち出す可能性を指摘しました(関連記事参照)。金融政策を反映する傾向がある2年国債利回りはこのころから利下げを織り込み始めていました。今回の利下げ並びに他の金融緩和政策の実施は想定されていましたが、改めて主な政策の内容を振り返り、今後の動向を占います。

豪中銀は今回初めて量的金融緩和(QE)を導入しました。今後6ヵ月にわたり、主に5~10年セクターの国債と州債を合計1000億豪ドル購入する予定です。目安として毎週50億豪ドル程度のペースで、購入するとしています。

ロウ総裁は今回の一連の金融緩和政策を説明する会見を行いましたが、その中で今回導入したQEと3年国債利回りをコントロールするYCCを明確に区別しています。YCCの場合、目的とするレートと実際の利回りが相違した場合に「消極的」に国債を「購入」してきましたが、事前に購入する額を想定できません。市場が安定していた局面では、豪中銀は国債購入を控えるなど、利回り水準政策と位置づけています。

一方、QEは長期金利を積極的に引き下げる効果が期待されると見ている模様です。なお豪国債利回りを見ると(図表1参照)、長期セクターの利回りが他の先進国に比べ相対的に高く、引き下げ余地があると判断しているようです。

なお、QEとYCCは共存させる考えですが、ならばYCCの期限を延長(現在の3年のみから)させることも考えられます。しかしロウ総裁は現在のような金融緩和政策が必要なのは数年で5年も必要ないことから、延長は不適切と説明しています。

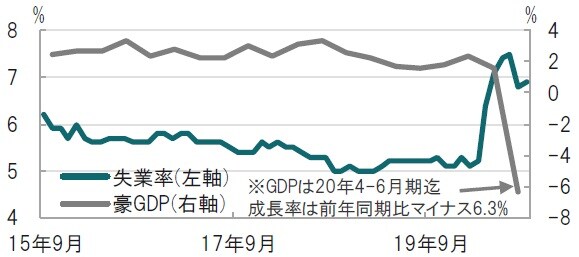

ここで豪中銀の経済予想を確認すると、GDP(国内総生産)成長率は今年7-9月期にプラスに転じ、22年には+4%程度の成長を見込むものの、コロナ前の水準に戻るには時間も必要と述べています(図表2参照)。失業率については当面は8%程度まで上昇が続き、22年に6%へ戻ると想定しています。雇用が回復すれば、インフレ率の安定も期待できるとして、YCCの延長を検討したが見送ったことと整合的な経済見通しです。

豪中銀の想定する経済見通しに従えば、当面は金融緩和が必要でも、インフレ目標は維持しているので、出口戦略も考えての今回の金融政策と見られます。なお、目先の金融緩和にマイナス金利の可能性はあるかについて、豪中銀は一貫して導入に否定的です。豪も実質ゼロ金利政策の仲間入りですが、マイナス金利には距離を置いているようです。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『豪中銀、量的金融緩和(QE)を導入』を参照)。

(2020年11月5日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策