売上債権や棚卸資産が激増…粉飾決算企業の特徴

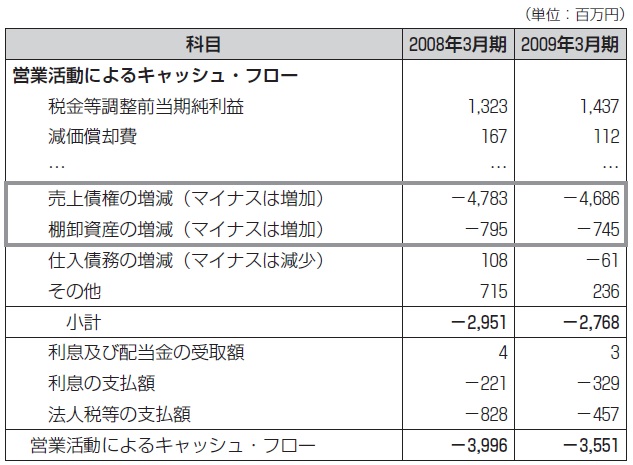

FOIのキャッシュ・フローについて、営業CFに着目してもう少し詳しく解説します。FOIの連結キャッシュ・フロー計算書から営業CFの部分を抜粋した図表3を見ると、FOIの置かれた状況がさらにはっきりとわかります。なお、本記事の財務諸表において金額を太字で示しているのは、各科目(キャッシュ・フロー、資産、負債、費用など)の合計金額です。

FOIの営業CFは間接法で作成されているため、営業CFはP/Lの税金等調整前当期純利益から出発して、様々な項目を調整することによって計算されています。

FOIの調整項目のなかで特に目立つのは、売上債権や棚卸資産の大幅な増加です(同図表では太枠で囲った部分の「売上債権の増減」および「棚卸資産の増減」として大きなマイナスの金額が表示されています)。

FOIで行なわれていた粉飾は、架空売上の計上でした。売上が架空である以上、その売上代金は決済されませんから、結果として売上債権が滞留し、積み上がります。また、売上債権の一部を棚卸資産につけ替えたり、棚卸資産を過大計上したりして売上原価を過小に見せたりすることもよく行なわれるため、粉飾決算企業の棚卸資産も過大になっているケースが多いのです。

FOIも、架空売上を計上してP/Lを粉飾していますが、その売上代金は回収できておらず、営業CFが大幅な赤字になってしまったのです。

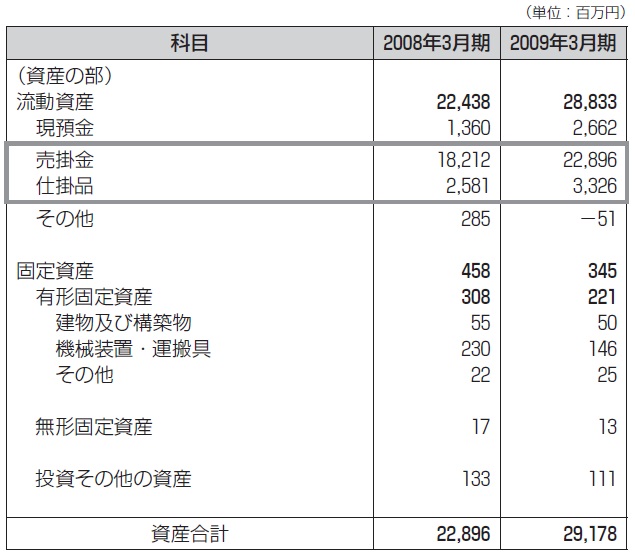

次に、FOIの貸借対照表(以下、B/S)を見てみましょう。FOIの連結B/Sの資産の部を抜粋し、要約したものが図表4です。

キャッシュ・フロー計算書のところでも説明しましたが、FOIでは架空売上の計上に伴って売上債権や棚卸資産が積み上がっているはずです。

実際に図表4を見てみると、2009年3月期のB/Sにおいて、売掛金が228億9600万円、仕掛品が33億2600万円計上されています(同図表の太枠で囲った部分を参照)。

この売掛金は、同期の売上高のじつに2倍近くの金額に相当します。この数字は売掛金の回収までに2年近くかかることを意味しています。通常、BtoB企業の売上債権の回収までにかかる期間は2〜3ヵ月と言われているので、FOIの売掛金は異常な水準であると判断することができます。

偽装の結果、「B/S」と「C/F」に歪みが発生

では、この間においてFOIでは何が行なわれていたのでしょうか。2010年6月10日付の日本経済新聞朝刊によれば、複数の役員らは「本当は、2009年3月期の売上は3億円しかなかった」と供述しています。先に述べたように、2009年3月期のP/L上の売上高は118億5600万円ですから、この供述が正しいとするならば、そのうちの約115億円は売上の水増し分であったことになります。これは、売上高全体の約97%が架空売上による水増しであったことを意味します。

また、同記事では、2009年3月期に実際に販売した半導体製造装置はわずか数台で、残りの三十数台(架空売上計上分)は、東京都内の倉庫へ秘密裏に「納品」されていたことも明らかにされています。

さらに、架空売上を計上した分の売掛金の相手先を、取引の確認がしにくい海外の実在の半導体メーカーとすることで、発覚しないようにした形跡もあったようです。同社の破産管財人は、「ベンチャーキャピタルに業績を説明するために、数字を偽装し始めたのではないか」と指摘しています。

FOIの粉飾決算の目的は、ベンチャーキャピタルや株式投資家の目を欺き、資金調達を続けるためであったのではないかと推察されます。この粉飾の結果、P/Lはきれいに偽装されていましたが、その歪みはキャッシュ・フロー計算書やB/Sにはっきりと現れてしまっていたのです。

矢部 謙介

中京大学国際学部 教授

中京大学大学院経営学研究科 教授

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走