月収100万円超…分割払いで何を買っている?

■「分割払い」か「一括払い」か

毎月の支出は、ローンの返済もあります。住居関係のローンの返済である「土地家屋借金返済」は、月収20万~25万円で1万9798円。月収50万円を超えると上昇幅はゆるかやになり、月収100万~110万円未満で最高の8万3552円に。高収入になるほど、高価格の物件に居住していることの表れだといえます(図表15)。

[図表15]月収別「土地家屋借金返済額」の推移 出所:総務省「家計調査」(2019)より作成

一方、「住居関係以外の返済」をみていくと、月収が上がるに従い上昇するという傾向はみられず、上下はあるものの、月収40万~45万未満で4336円をピークにした山を描くように推移していきます。月収45万円を境に、住居以外にローンを組まなくなる傾向にあるといえそうです(図表16)。

[図表16]月収別「土地家屋借金以外の返済額」の推移 出所:総務省「家計調査」(2019)より作成

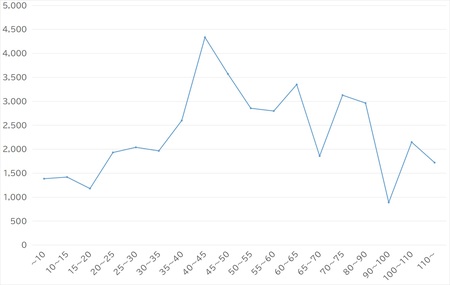

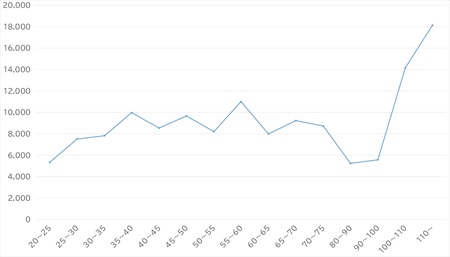

ではローンの返済はどのようにしているのでしょうか。「分割払購入借入金返済額」をみていくと、月収55万~60万円未満の1万1014円をピークにした山型を描いているのに加え、月収100万円を超えたところで跳ね上がりがみられます。一方「一括払購入借入金返済額」は、月収の上昇に伴い増えていく傾向にあります(図表17)(図表18)。

[図表17]月収別「分割払購入借入金返済額」の推移 出所:総務省「家計調査」(2019)より作成

[図表18]月収別「一括払購入借入金返済額」の推移 出所:総務省「家計調査」(2019)より作成

月収60万円を境に分割ではなく、一括購入を選択する傾向にあることに加え、月収100万円を超えると、分割でないとハードルが高い“何か”を購入している形跡が読み取れます。その“何か”は家計調査からはなかなか見えてきません。

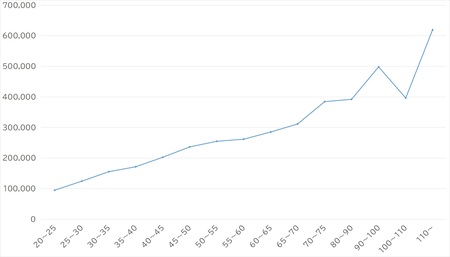

高給取りはどのような支出の傾向にあるのかみてきましたが、あればあるだけ使っているわけではありません。黒字額(実収入-実支出)は、月収上昇に従い増加し、月収110万円以上で61万9812円。金融資産だけに絞った純増額も56万7217円と、稼いだら稼いだ分だけ、しっかりと貯蓄もしていることがわかります(図表19)。

[図表19]月収別「黒字額」の推移 出所:総務省「家計調査」(2019)より作成