4年落ちの中古車代金なら1年で半分を経費にできる

自動車を仕事用に使っている人は多いでしょう。自動車のような固定資産は減価償却することになりますが、このしくみを節税に活かす方法があります。結論から先にいえば、仕事用の自動車を購入するなら、新車よりも4年落ちの中古車が狙い目だといえます。その理由は、法定耐用年数にあります。

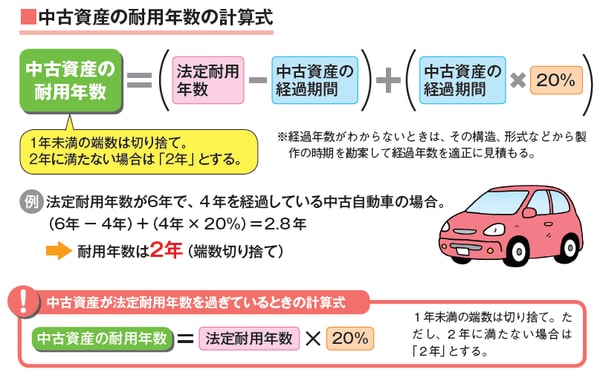

通常、自動車の法定耐用年数は6年です。つまり新車を買ったら、6年で減価償却することになります。これが4年落ちの中古車の場合、中古資産の耐用年数の計算(図表)をするので、耐用年数は2年になります。2年間で償却した場合、1年で中古車代金の半分も経費にできるということになります(定額法の場合)。

また、中古資産の耐用年数は1番短くても2年という決まりがあります。4年落ちのものから耐用年数2年の計算になるので、それ以上古くても、耐用年数は変わりません。つまり中古でも、比較的新しい4年落ちのものが最短で減価償却できるのでお得、と考えられるわけです。なお、自動車を購入するときは、ほかの費用も経費にすることができます。

【図表 中古資産の耐用年数の計算方法】

減価償却できる固定資産は「年の初め」に購入する

減価償却できる固定資産を買うときは、その時期も実は重要です。というのも、減価償却を計算するときには、取得してから事業用に使い始めたその日が償却の計算をする基準の日になるからです。年の途中で買った場合は、使用した月の分で計算しなければなりません。

たとえば、6月末に買って7月の初めから使用した場合、決算時の使用月数はちょうど半年です。購入費を償却率で割って1年分の減価償却費を計算してから、さらに半分(6か月/12か月)になるので、その年の経費が減り、節税効果は半減してしまいます。節税したい年には、年の初めに固定資産を買うのがおすすめだといえるでしょう。