仕事用の事務所なら20万円以内の礼金や更新料も経費に

仕事場にも見落としがちな経費があります。仕事用で事務所を借りている場合、経費になるのは家賃と管理費だけではありません。事務所を借りたときの礼金や数年ごとに支払う更新料も、20万円以内であれば、その年に経費にすることができます。

【図表1 賃貸まわりの出費の取扱い】

自宅兼事務所の場合は事業スペースでの使用分が経費に

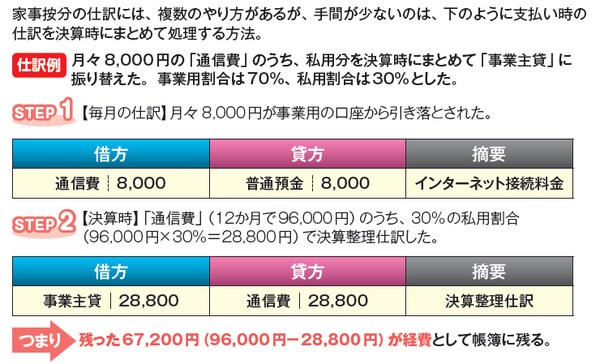

また、事務所がなく、自宅で仕事をしているときは、仕事場として使っているスペース分は経費にすることができます。ただし、生活のためにも使用しているので、事業用の分を計算(*家事按分)する必要があります。

*家事按分:事業用の経費とプライベートな支出とを分けて、割り振ること。按分計算には決まった基準はなく、事業の実態に応じて明らかに区分できる方法で計算する。

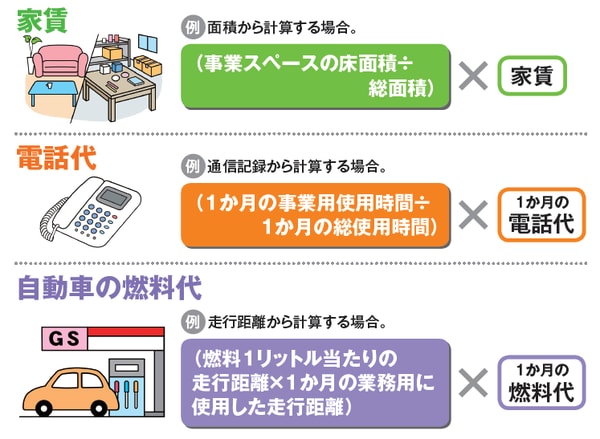

たとえば、家賃の総額のうち、事業スペースで使用した分は経費の「地代家賃」に組み入れることができます。また、家賃だけでなく、仕事で使うインターネットなどの通信費や、事業用に兼用している自家用車のガソリン代なども、同じように按分計算して経費にできる場合があります。

【図表2 按分計算の具体例】

家事按分の計算は決まった方法はありませんが、業務上必要である部分を明らかにすることができる場合に、必要経費とすることができます。その際、どれくらいの割合を仕事で使ったのかを税務署に説明する場面もあります。

【図表3 家事按分の仕訳の仕方】