1年間で最大84万円の所得控除が可能

小規模企業共済は、中小機構が運営している共済制度です。所得控除のひとつ「小規模共済等掛金控除」を利用できるので、ぜひ加入を検討しておきたい制度といえます。

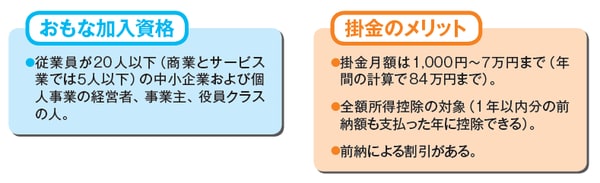

大きな魅力は、掛けた金額が全額、所得控除の対象となることです。掛金は月に1000円から7万円までの間で500円単位で設定することができます。たとえば上限の7万円まで掛けたとすれば、掛金は1年で84万円。この全額が所得控除額として控除できるという計算になるわけです。

また、掛金で積み立てた共済金は、退職金として一括でも、年金のように分割でも、さらには一括と分割併用でも受け取ることができます。加えて、共済金は一括のときは*退職所得扱い、分割のときは公的年金等(雑所得)扱いとなるのですが、どちらも税制上優遇されるので所得税が安くなります。つまり、受け取るときも節税効果を期待できるのです。

*退職所得:退職金は老後の大切な生活費となるので、税法によって所得税や住民税の税額を抑える計算をする。なお、雑所得のうちの公的年金等も税法によって税額を抑える計算をする。

また、災害時や資金難のときのための貸付制度も備えているので、事業をサポートしてくれる制度でもあります。

【図表1 小規模企業共済を検討するときのポイント】

解約事由や加入年数によっては損することも・・・

小規模企業共済は、従業員が20人以下(一定の業種は5人以下)の場合、または個人事業主1人であっても加入することができます。加入するときに注意しておきたいポイントは、経営者や事業者の廃業後・退職後の生活資金援助のための制度なので、廃業・死亡まで加入していることを基本としている点です。

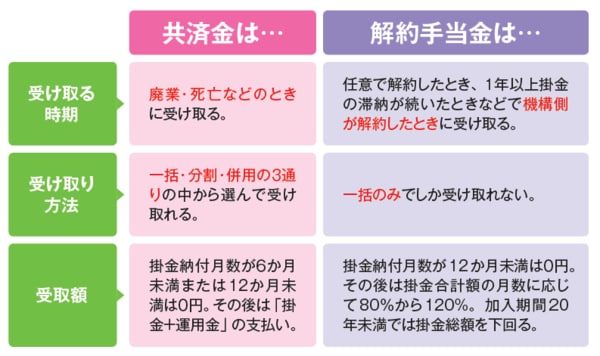

解約する場合、廃業や法人化したときの解約であれば共済金を受け取れますが、もし任意で解約した場合は「解約手当金」を受け取ることになります。このとき、掛金の納付月数が12か月以内なら掛け捨てになります。掛金の合計額を受け取れるのは、240か月(20年)以上からとなります。小規模企業共済への加入を考えるときはこのような点も検討材料にするとよいでしょう。

【図表2 解約時に受け取る共済金と解約手当金の違い】