生命保険と地震保険を組み合せれば最大17万円の控除

公的な保険だけでなく、民間の保険会社で加入する保険も、所得控除の対象になります。生命保険料控除と地震保険料控除のふたつがその所得控除です。ただし、控除の対象になる支払った保険料の控除額には上限があります。

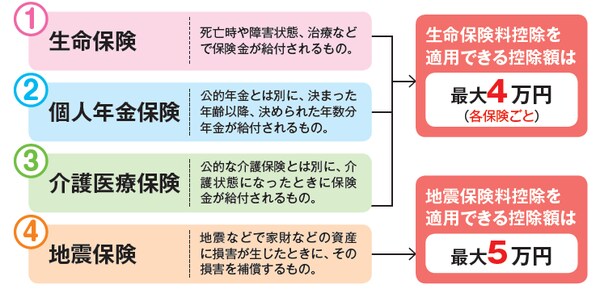

生命保険料控除は、「生命保険」「個人年金保険」「介護医療保険」の3種類の保険料を支払ったときに適用される所得控除で、それぞれの支払保険料に応じて4万円ずつまで控除を受けることができます。

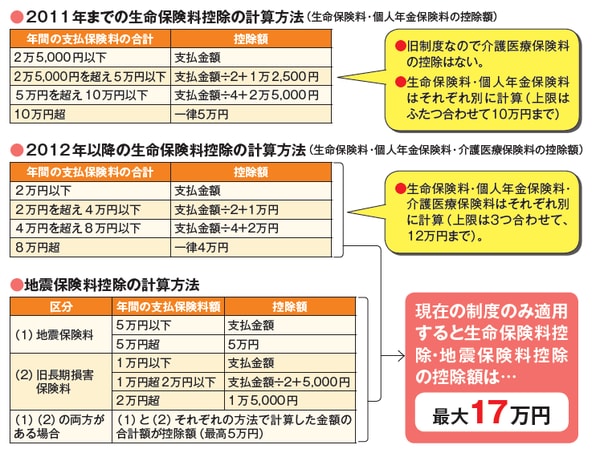

地震保険料控除は、まだ創設されて新しい所得控除ですが、5万円を上限として支払った保険料がそのまま所得控除額になります。控除の対象になる生命保険の3種類と地震保険とをうまく合わせることができれば、最大で17万円までの所得控除を受けることができます。

【図表1 所得控除ができる4つの民間保険】

控除対象となる支払保険料の金額と控除額の上限を意識

節税に着目して、生命保険料控除を最大限活用したいときは、控除の対象になる支払保険料の金額と控除額の上限を意識することがポイントです。

支払う生命保険料が年間で8万円を超えると、控除額は一律4万円です。そのため、それ以上に生命保険料を支払っても、控除額が4万円より大きくなることはありません。

ただし、生命保険以外に、個人年金保険と介護医療保険にもそれぞれ最大4万円の控除額があります。生命保険を手厚くして支払う保険料を増やすより、老後や健康のリスクを考えて、個人年金保険や介護医療保険に分散して加入するのもひとつの手だといえます。

なお、生命保険料控除は、2010年度で改正されていて、契約した時期によって控除額の計算が変わるので注意しましょう。介護医療保険を加えた新制度が適用されるのは、2012年以降契約した保険となります。また地震保険料控除も、旧制度の経過措置として、旧*長期損害保険料で控除を受けていた人は、現在もその控除が継続されます。

*長期損害保険料:次の3つの条件を満たした損害保険料のこと。2006年末までに締結し、保険・共済期間が開始した契約で、満期返戻金があり保険期間が10 年以上の契約。

【図表2 生命保険料控除・地震保険料控除の計算方法】

生命保険料控除は保険の契約時期、地震保険料控除は旧制度をすでに利用していたかで

計算方法が変わる。