初めて不動産投資に取り組む多忙な医師「A氏」

診療科 整形外科

年齢 32歳

家族構成 独身

居住地 中部地方

勤務医としての年収 1,400万円

救急指定病院で整形外科医として勤務するA氏は、文字通り昼夜を問わず働きづめです。ご存じのように整形外科の患者数は内科に次ぐ多さと言われています。しかも働いている病院は救急指定なので夜中に呼び出されることは日常茶飯事。さらにA氏は同僚の中では若手なので夜間勤務が多くなる傾向があります。

2014年の1月にお会いしたときも「正月の三が日はすべて出勤だったよ」と嘆いていました。また、整形外科は精神的には元気な患者ばかりです。クレームが発生すると激しい言葉や行動に出る患者がたまにいて、そのときの対処にも苦労しているとのことでした。

戦争のような毎日を繰り返しているので、いくら収入が多くても使う時間がありません。デートはもちろん出会いの機会もなく、数年前に60万円かけて道具を揃えた趣味のゴルフも何年もやっていませんでした。このような状況のA氏の唯一のストレス発散方法は、年に一回程度の大きな買い物でした。お金は普段使う時間がないので貯まる一方です。気がつくと預金通帳には1,000万円前後のお金が貯まっていました。それで昨年は新車のBMWを約800万円で購入しました。しかし通勤以外に乗る時間はないのですが。

節税を意識して不動産投資を始めたものの…

あまりに多忙なため、資産運用を考える暇もなかったA氏が収益物件に興味を持ったのは、同じ病院に勤務する先輩がすでに投資用マンションを持っていたからでした。ある日先輩に対して「とにかく忙しい」「お金を使う暇さえない」とグチを言ったところ、「それならマンションを買え。節税にもなるぞ」というアドバイスをもらいました。

節税に対してまったく無関心だったA氏は、先輩にくわしく説明を求めました。すると収益物件による節税の仕組みを丁寧に教えてくれました。そこで資産運用に目覚めたわけです。「今までなんてもったいない納税の仕方をしていたんだ!」。さらに「いつかは結婚したい」「結婚するなら将来に対する保証も欲しい」。毎日怪我や病気で苦しむ患者を診ているうちに、自分が病気をして働けなくなったときのために資産は必要だ、という考えにいたりました。

すぐに先輩に不動産会社を紹介してもらい、大阪府の新築マンションを2戸購入。費用は合計で約5,000万円。多忙なため現地で内見することはありませんでした。決め手となったのは、やはり節税効果でした。毎月の収入からローン返済などの支出を差し引くと1戸当たり1万円程度のマイナスですが、確定申告を行うことで数十万円の節税になる試算だったのです。

晴れて2戸のマンションオーナーとなったものの、毎日の忙しさは変わりません。そうこうしているうちに確定申告の時期が近づいてきました。物件を購入した不動産会社とは、管理委託契約も交わしていました。購入前の商談では、確定申告前に必要書類を送ってもらい、申告方法も教えてもらうことになっていたはずでした。

しかし、2月になっても何の音沙汰もありません。A氏は「このままでは節税にはならない」と不動産会社に電話をしました。すると「担当のXXは退職しました。新しい担当から連絡をさせます」と電話の応対に出た人が言いました。

A氏は、そういうことなら、と待つことにしました。しかし3月に入り、確定申告の受付期間が過ぎても連絡がありません。結局忙しさのあまりに確定申告することなく3年が過ぎました。

まずは過去3年間分の確定申告することから

私がA氏に出会ったときは、このように不動産運用のメリットを活かしきれていない状況でした。

毎月のマイナス分が3年分積もって、合計数十万円の赤字に。たまたま満室状態を継続していましたが、一括借り上げ契約をしていなかったので、いつ空室になるか毎日ヒヤヒヤしている、とのことでした。確定申告の案内をしてくれないような不動産会社では、空室時の入居者募集も期待できない、と言うのです。A氏は、こんなことなら不動産運用を始めなければよかった、後悔していると話していました。

当然販売した不動産会社がフォローするものですが、このときの不動産会社は担当者が代わったということもあり放置状態でした。「買う前ばかり連絡してきて、後はほったらかしか」と、A氏は不動産業界というものにも不信感を持ち始めていました。

しかし、せっかく満室が継続できている物件を所有しているのに、このままではあまりにもったいない。

私は、まず確定申告は5年間さかのぼって行うことが可能なことを伝えました。A氏の場合、1年で100万円近い節税ができていたはずなので、過去3年分まとめて申告すれば約300万円が還付されます。

このアドバイスによって、A氏はそれまでの後ろ向きな状態から、やっと気を取り直してくれました。今まで複数の不動産会社から営業を受けたようですが、この方法は聞いたことがなかったそうです。

実際にどのような手続きになるのか資料を送り、電話で説明し、もちろん何度も直接お会いしました。

するとだんだんプライベートな話をしていただける機会が増え、「いずれは結婚したい」「病気になって収入がなくなるのが怖い」といった不動産運用の目的を語ってくれ、打ち解けていくことができたのです。

将来のライフプランとタックスメリットを考慮した決断

私はこのような将来の希望や不安をお聞きしていると、やはりより節税しながら資産を増やしていくべきだと考えました。

私はA氏に次のような追加投資のメリットを説明しました。

● 現在の収入ならさらに融資を受けて運用物件を購入できる

● その結果、より多くの節税効果が得られ、数百万円の還付が受けられる

説明したのはメリットだけではありません。「節税効果が得られるのは経費計上できるローン金利や減価償却費が高い7年から10年の間だけ。それ以降の収支はマイナスになるはず」といったマイナス要素も話しました。

しかし、投資用物件はなかなか値下がりしないので、10年後でも購入価格の2割減程度で売却できることが少なくありません。ローンの残債を残すことなく売ることができ、再度節税効果のある新築物件を買うという手もあるのです。

また、そのまま所有していても、多くの場合けっして損ではありません。ローンを組む際は、必ず団体信用生命保険に加入します。死亡または所定の高度障害状態になったとき、保険金でローンを返済するためのものです。万が一の事態でも、ローンが完済していれば物件は家族の物。家賃収入を残すことができます。月々1万円程度のマイナスなら、別の生命保険に加入するよりもお得なのです。

それに健在なままローンを完済してしまえば、その後の家賃収入は丸々の収益です。とはいえその当時の家賃収入は2戸分で18万円程度。それでは生活を維持できないでしょう。あと3戸を追加し合計50万円前後の家賃収入は欲しいところです。

A氏はこの説明で即決してくれました。それまでの2戸を維持したまま、新たに都内の3戸を購入。5戸すべてを弊社の管理とし、一括借り上げをすることになりました。

将来の不安も解消して不動産投資に積極的なA氏

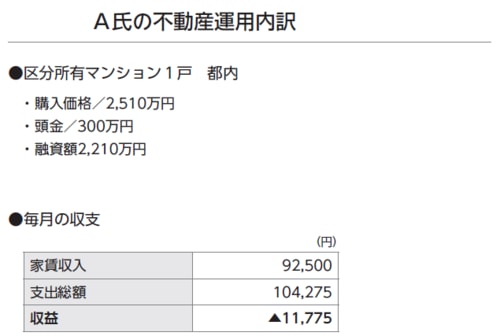

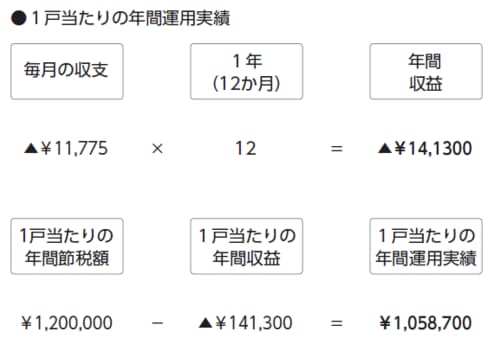

このような経緯があって、私は、A氏に都内の新築マンションを勧め、A氏はそれを購入しました。そのうち1戸の収支計画が下図表のようになります。

物件価格は2,510万円。頭金は1,000万円あるということだったので、1戸当たり約300万円。融資金額は約2,210万円でした。一括借り上げによる家賃収入は月々9万2500円ありますが、ローンの返済などで収支は毎月マイナス1万1775円になります。しかし、初年度の節税効果は所得税と住民税合わせて約120万円ありました。つまりトータルでは年間約106万円のプラスです。

「今までとは桁違いにお金を貯められそう。将来に対する不安も消えた」と、A氏は会うたびに笑顔を見せてくれます。

不動産ポータルサイトには出てこない「任意売却物件」

実はこの話には続きがあります。A氏とはその後もマメに連絡を取り、生命保険や節税の話をしていました。ある日、アポイントを取って病院に会いに行くと、なぜか浮かない表情です。理由をたずねると「去年はしっかり節税できて本当によかった。でも最近通帳を見ると、毎月残高が減っていく。生活費も切り詰めなければならない気がしてきた」と言います。

A氏の不動産運用は、間違いなく成功しています。しかし、それは節税効果があってこそ。毎月の収支は5戸分で5万円程度マイナスなのです。長期的な視点で考えれば、運用実績は確実にプラスとなりますし、本書ですでに説明した通り、毎月の諸経費は資産形成のための必要経費です。

とはいえ、A氏が心配だと言うのならば、答えは簡単です。毎月の収支がプラスになる物件を購入すればいいのです。この提案をすると、A氏はすぐに乗り気になってくれました。頭金は3,000万円用意できるというのです。

昨年800万円のBMWを買い、さらに物件の購入で900万円の頭金を支払ったのに……。私はあらためてA氏の底力に驚きました。

さっそくお勧めできる物件を探すと、めったに出ない掘り出し物を見つけることができました。なぜ掘り出し物かというと任意売却物件だったのです。任意売却とは、ローンが支払えなくなった物件に対してオーナーが融資を行った金融機関と話し合い、競売手続に入る前に売却することです。

ローンが支払えなくなったと聞くと、何かいわく付きのように感じるかもしれませんが、実はリーマンショック後あたりからかなり増えています。原因として不景気の昨今では法人オーナーの倒産が考えられますし、個人オーナーではリストラやボーナスカットで支払いができない、固定資産税が払えない、また夫婦で共同購入したが離婚したので払えない、といったケースもあります。けっして後ろめたい物件ではなく、むしろ売り急いでいるがゆえに相場よりも安く購入できることもある、お宝物件と言えるでしょう。

「不動産に掘り出し物はない」という話を聞いたことがあるかもしれませんが、それは一般の人に限ったことです。一部のプロの間では、掘り出し物の情報が行き来し、そのネットワーク内だけで売買が完結します。

その一部のプロになる条件は、即決するかどうかです。金融機関は物件を売り急いでいます。だから情報を流す先は、自社で買い取る、または優良な見込み客を多数持っている、いずれにしても即決する可能性がある業者だけです。

相場から3割引きの物件が、一般市場に出たら想像を絶する争奪戦になるはずです。しかし、任意売却の物件はそもそも金融機関が情報を流さないので、絶対に不動産ポータルサイトには出てきません。

このような物件の情報は、金融機関とコネクションのある不動産業者にしか流れてこないのです。

資産10億円を目指すのであれば「高額物件」が効率的

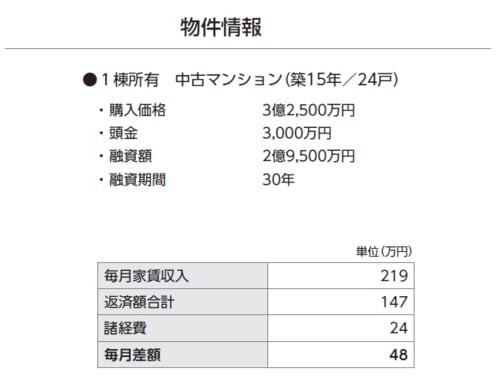

A氏に提案した任意売却物件は、下表のようになります。

物件は築15年、24戸のマンション1棟です。価格は3億2500万円ですが、頭金3,000万円を入れればローンの返済を差し引いても毎月約48万円の収益が残ります。

正直に書きますが、3億円の中古マンションで毎月の収益が48万円というのは、かなり高い利回りです。その理由は、何といっても物件自体が割安なこと、そして当時4戸の空室がありましたが、すべて一括借り上げにしたこと、さらにA氏がまだ32歳と若いので30年の長期ローンが組めたことなどがありました。

場所は京都府ですが、弊社には大阪支社があるので入居者の募集にはまったく問題がありません。こんなに条件のいい物件は、なかなか出てこないでしょう。ところがA氏には即答で断られてしまいました。

3億円というローンを背負うプレッシャーに耐えられそうにない、と言うのです。提案しておいておかしいかもしれませんが、この反応は当たり前とも言えます。1棟買いを医師に勧めると、ほとんどが「毎日他人の命を預かる責任の上に、今まで扱ったことがないような高額な借金を背負うなんて考えたくもない」といった答えが返ってきます。

区分所有の少額な投資なら失敗してもキズは浅いと思うかもしれませんが、私はそもそも失敗しないことを前提に提案しています。不動産運用が収益を生む構造は、低額物件も高額物件も同じです。ならばより多くの収益を生み、早く資産10億円に到達する高額物件を購入した方が効率はいいのです。

医師ならば頭金は一般のサラリーマンより多く用意できるし、銀行に信用があるので多額の融資を受けられます。医師だからこそ高額物件で効率の良い資産運用が可能なのです。実際に区分所有から不動産運用を始めた医師のほとんどは、最終的に1棟買いに行きついています。

「通貨」の面でもリスクヘッジして将来に備える

私はA氏に過去の成功事例の数々を紹介しました。しかし、もう一歩踏み込めない様子。どんなに低くても、将来無一文になってしまう可能性はつくりたくない、と言うのです。そこで私は「48万円の収益のうち、10万円はドル建て積立型生命保険に回しましょう」と提案しました。

この生命保険は、毎月支払う保険料や満期時の返戻金がドルになります。そのため金額が為替レートによって変化するリスクがありますが、予定利率が円建てに比べてかなり高いというメリットもあります。

ドル建て積立型生命保険でリスクヘッジすることで、A氏は納得。この掘り出しもの物件を購入することになりました。これでA氏の資産は約5億円。「将来の安心がよりはっきり見えてきたし、すぐにでもセミリタイアできそうだ」と考えられるようになって、本業に取り組む気持ちにも余裕が生まれたそうです。