1億6千万円までは税金がかからない「配偶者控除」制度

相続税の配偶者控除は、正式には「配偶者に対する相続税額の軽減」(相続税法第19条の2)といい、亡くなった方の配偶者(夫・妻)が遺産を相続した場合には、一定の金額までは相続税が課税されないという制度です。具体的には、配偶者が遺産を相続した場合、次のうちどちらか大きい方の金額までの遺産には相続税がかかりません。

・1億6千万円

・配偶者の法定相続分相当額

つまり、亡くなった方の配偶者が相続する遺産は、最低でも1億6千万円までは税金がかからないということになります。

たとえば、2億円の相続財産を配偶者が取得した場合、そのうち1億6千万円までの部分に相続税が課税されることはなく、残りの4千万円の部分についてのみ課税されることになります。

ポイント:配偶者の生活を守るために、配偶者が取得した財産については、1億6,000万円など一定額までは相続税がかからない

配偶者が取得した財産については、一定額まで相続税がかからない

(画像はイメージです/PIXTA)

(画像はイメージです/PIXTA)

相続税の配偶者控除によって課税されない金額

次に、2つの具体例を見てみましょう。

①遺産総額が1億5千万円の場合

![[図表1]みなし相続財産として扱われる生命保険金 出典:あんしん相続税(https://tax.brushmaker.co.jp/souzokuzei/ienakiko/ )](https://ggo.ismcdn.jp/mwimgs/1/9/450/img_1927cc5e5c0092a096dd05a47afec51547558.jpg)

[図表1]遺産総額が1億5千万円の場合:相関図 [図表1]みなし相続財産として扱われる生命保険金

出典:あんしん相続税(https://tax.brushmaker.co.jp/souzokuzei/haigushakoujo/)

出典:あんしん相続税(https://tax.brushmaker.co.jp/souzokuzei/haigushakoujo/)

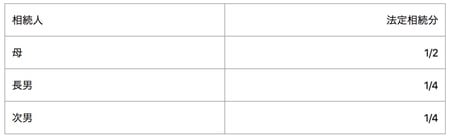

被相続人が父、相続人が配偶者である母と長男・次男の3人の場合の法定相続分は[図表2]の通りです。

[図表2]事例①の法定相続分 出典:あんしん相続税(https://tax.brushmaker.co.jp/souzokuzei/haigushakoujo/)

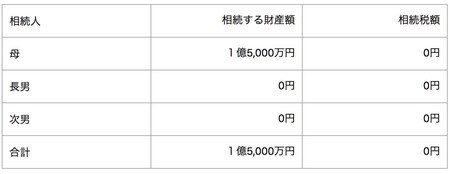

仮に母がすべての遺産(1億5千万円)を取得した場合、「配偶者の税額軽減」で非課税となる金額は次のように算出します。

1億6千万円 > 配偶者の法定相続分(1/2)相当額=7,500万円

∴1億6,000万円まで非課税

このケースでは、配偶者が取得した財産額は1億5千万円で、1億5千万円は1億6千万円よりも小さい金額となるため、取得した財産すべてに相続税がかからないことになります。

[図表3]事例①の相続税額 出典:あんしん相続税(https://tax.brushmaker.co.jp/souzokuzei/haigushakoujo/)

ポイント:配偶者が相続した財産額が1億6,000万円以下なら、配偶者の相続税の支払いはゼロになる