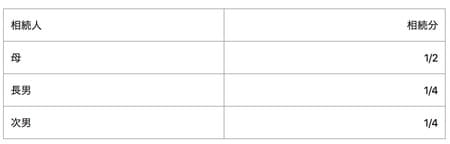

②遺産総額が4億円の場合

①と同様、法定相続分は[図表5]の通りです。

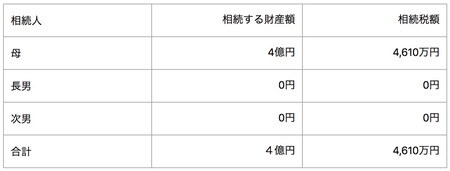

相続財産の取得割合は配偶者が100%とし、4億円の遺産すべてを母が取得した場合の「配偶者の税額軽減」で非課税となる金額を算出してみましょう。

1億6千万円 < 配偶者の法定相続分(1/2)相当額=2億円

∴2億円まで非課税

このケースでは、配偶者の法定相続分相当額が1億6千万円よりも大きくなりましたので、配偶者の法定相続分相当額(今回は2億円)までの財産を非課税で相続することができます。

今回は配偶者が4億円の遺産すべてを取得しているので、残りの2億円の遺産について課税されることになります。

・配偶者が取得した財産は、1億6,000万円以上の金額でも非課税になるケースもある

・配偶者控除をフル活用した場合、大きく相続税の支払いを減らせるケースもある

相続税の配偶者控除を受けるための重要ポイント

・戸籍上の配偶者であること

配偶者控除の適用を受けられるのは、戸籍上の配偶者のみです。戸籍上の配偶者とは、被相続人との婚姻の届出をしている方を指しているので、事実上婚姻関係と同様の事情にあっても、内縁関係の方は配偶者控除を受けることができません。

・遺産分割が確定していること

配偶者控除は、配偶者が実際に取得した財産額を基に算出されます。そのため、遺産分割が確定していない財産については「配偶者の税額軽減」の適用を受けることができません。

原則として、申告期限までに遺産分けを終えたうえで申告を行う必要があります。ただし、相続税の申告期限までに分割がまとまらない場合は「申告期限後3年以内の分割見込書」を提出し、後日分割がまとまった時に配偶者控除の適用を受けることができます。ただし、この場合、分割が成立した日の翌日から4カ月以内に「更正の請求」などの手続きを行う必要があるため注意が必要です。

・必要書類を添付すること

一例ですが、配偶者控除の適用を受けるためには、下記の書類の提出が必要です。

配偶者控除の必要書類の一例

・すべての相続人を明らかにする戸籍の謄本

・遺言書の写し又は遺産分割協議書の写し

・相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

・申告期限後3年以内の分割見込書(申告期限内に分割ができない場合)

なお、その他に相続税申告で必要な資料については「相続税申告の手続きにおける必要書類や添付書類を税理士が解説」で一例をご紹介していますので、ご興味があればこちらもご覧ください。

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】