●米ハイテク銘柄は8月に急騰後、9月は調整へ、背景にはオプション取引の存在が指摘されている。

●オプション取引に起因する株価変動は通常一時的なもの、また米ハイテク銘柄はすでに割高だった。

●米ハイテク銘柄など米国株の下げは健全な調整の範囲内であり日本株への影響は限定的とみる。

米ハイテク銘柄は8月に急騰後、9月は調整へ、背景にはオプション取引の存在が指摘されている

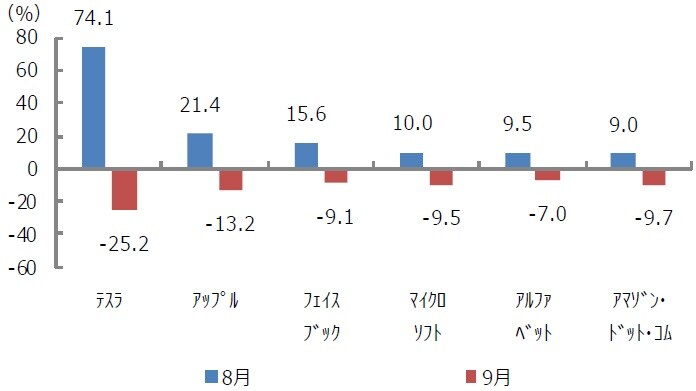

米国株式市場では、8月に大きく上昇したハイテク銘柄が、9月に入り調整色を強めています。世界最大の電気自動車(EV)メーカーであるテスラの株価は、8月に74.1%上昇しましたが、9月は11日までの8営業日で25.2%下落しました。また、アップルの株価も、8月に21.4%上昇しましたが、9月の同期間で13.2%下落しました。その他、主なハイテク銘柄も同様の動きが確認されます(図表1)。

もともと米ハイテク企業は、新型コロナウイルスの影響下でも業績を伸ばせるとの期待から、投資家に選好されやすい地合いにありました。ただ、8月の株高は、個別株のコール・オプション(買う権利)を購入する投資家の増加が影響したとの指摘もみられます。コール・オプションの売り手は、対象となる株価上昇で損失が生じるため、自ら個別株を買い、その値上がり益で損失を埋め合わせる行動が、株価を押し上げたと推測されます。

オプション取引に起因する株価変動は通常一時的なもの、また米ハイテク銘柄はすでに割高だった

一般に、コール・オプションは、対象となる株価が大きく上昇すれば、オプション価値が増価する可能性が高まります。そのため、コール・オプションを購入した投資家は、権利行使やコール・オプションの売却で、利益を確定しようとします。このような形でオプション取引の解消が進めば、株価の極端な動きも徐々に鎮静化するため、オプション取引に起因する株価の変動は、一時的なものと考えられます。

また、米ハイテク銘柄は、以前から割高感が指摘されていました。8月の急騰前、7月31日時点における予想株価収益率(PER)をみると、テスラは300倍超でした。また、GAFAM(グーグルの親会社アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)については、アマゾン・ドット・コムが150倍超で、残りの4社は30倍超でした。

米ハイテク銘柄など米国株の下げは健全な調整の範囲内であり日本株への影響は限定的とみる

9月に入り、米国株は下落した一方、日本株は底堅く推移しました(図表2)。この差が生じた理由としては、①米国株の下げは、マクロ経済や新型コロナの感染状況に新たな悪材料が出たわけではなく、米ハイテク銘柄の下げが主導したこと、②その米ハイテク銘柄は、もともと割高感が強かったこと、③米ハイテク銘柄の個別株オプション取引などが値動きに大きく影響した可能性があること、など米国固有の要因が挙げられます。

米ハイテク銘柄の調整について、オプション取引に起因する部分は短期的に解消されるものの、割高感はすぐに修正されないとみています。ただ、前述の通り、コロナ渦における米ハイテク企業の業績期待は強く、米ハイテク銘柄は株価が下がったところで買いたいという投資家は多いように思われます。そのため、今回の米ハイテク銘柄を中心とする米国株の下げは、健全な調整の範囲内であり、日本株への影響は限定的と考えます。

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米ハイテク銘柄が調整しても日本株が底堅い理由』を参照)。

(2020年9月14日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

シニアストラテジスト