●FOMCでは、声明や経済見通し、ドットチャートやパウエル発言で利下げペース鈍化が示唆された。

●植田総裁は、利上げに際してもう1ノッチほしいが春闘や米経済政策の全容把握は不要との考え。

●弊社はFRBの利下げペースを3ヵ月ごとから6ヵ月ごとの見通しに変更、日銀の政策見通しは維持へ。

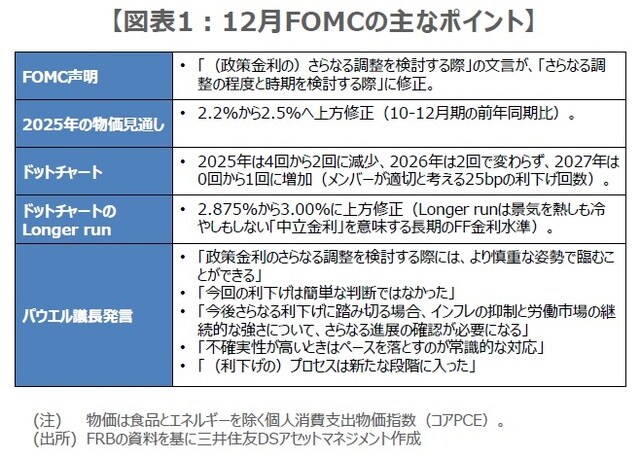

FOMCでは、声明や経済見通し、ドットチャートやパウエル発言で利下げペース鈍化が示唆された

米連邦準備制度理事会(FRB)は、12月17日、18日に米連邦公開市場委員会(FOMC)を開催し、大方の予想通りフェデラルファンド(FF)金利の誘導目標を25ベーシスポイント(bp、1bp=001%)引き下げ、4.25%~4.50%とすることを決定しました。声明では、「(政策金利の)さらなる調整を検討する際」の文言が、「さらなる調整の程度と時期を検討する際」に修正され、利下げペースの鈍化が示唆されました(図表1)。

最新の経済見通しでは、2025年の物価見通しが大きく上方修正され、メンバーが適切と考える「政策金利水準の分布図(ドットチャート)」でも、2025年の利下げ回数が4回から2回に減少するなど、弊社の予想よりもかなりタカ派的な内容となりました。また、パウエル議長は記者会見で、「(政策金利のさらなる調整の検討には)より慎重な姿勢で臨むことができる」、「不確実性が高いときはペースを落とすのが常識的な対応」と述べました。

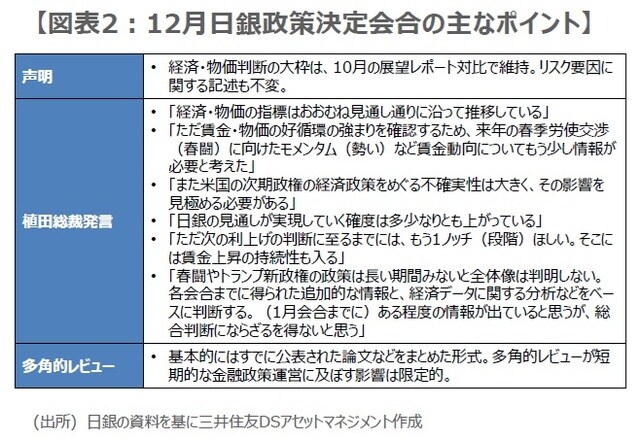

植田総裁は、利上げに際してもう1ノッチほしいが春闘や米経済政策の全容把握は不要との考え

一方、日銀は12月18日、19日に金融政策決定会合を開催し、無担保コール翌日物金利の誘導目標を0.25%程度に据え置くことを決めました。こちらもほぼ織り込み済みであったため、市場がより注目していたのは、植田和男日銀総裁の記者会見における発言でした。植田総裁は、経済・物価の指標について、「おおむね(日銀の)見通し通りに沿って推移している」、「見通しが実現していく確度は多少なりとも上がっている」と述べました(図表2)。

ただ、今回利上げを見送った理由として、①2025年の春季労使交渉(春闘)のモメンタム(勢い)について、もう少し情報が必要であったこと、②次期トランプ政権の経済政策をめぐる不確実性が大きく、その影響の見極めが必要であったこと、を挙げました。植田総裁はまた、利上げ判断には「もう1ノッチ(段階)ほしい」、「そこには賃金上昇の持続性も入る」としながらも、春闘や米経済政策の全容把握は必ずしも必要ないとの考えを示しました。

弊社はFRBの利下げペースを3ヵ月ごとから6ヵ月ごとの見通しに変更、日銀の政策見通しは維持へ

最後に日米金融政策の先行きを展望します。まず、米国について、FOMCは今回、次期トランプ政権による関税引き上げの影響を一定程度踏まえ、不確実性に備えた慎重な政策運営姿勢を示したものと考えます。ただ利下げ自体は継続すると思われ、弊社は従来の2025年3月、6月、9月、12月の利下げ予想(25bpずつ4回)を、今般、2025年3月と9月、2026年3月と9月の利下げ予想(25bpずつ4回)に変更しました。

次に、日本について、弊社は日銀が2025年1月と7月、2026年1月、2027年1月の4回、25bpずつ利上げを行うという従来の予想を維持します。日銀は2025年1月の会合までに、春闘のモメンタムやトランプ政策に関する追加情報が得られるとみています。なお、日米の金融政策会合後の株安やドル高・円安の進行は、FRBが利上げに転じたわけでもなく、日銀が利下げに転じたわけでもないため、これらの動きに持続性はないと考えます。

(2024年12月20日)

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『日米金融政策会合後の政策運営を展望する【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト