●弊社調査対象の397社の業績について2024年度と2025年度とも1ケタながら増収増益を予想。

●31セクターのうち2024年度と2025年度はともに増益予想が25セクター、減益予想は6セクター。

●2025年度の増益率なら日経平均42,800円も、各種材料の見極めは必要だが、上昇余地あり。

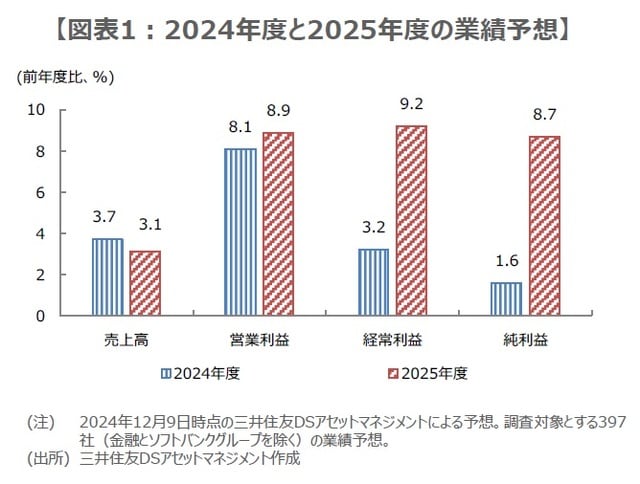

弊社調査対象の397社の業績について2024年度と2025年度とも1ケタながら増収増益を予想

今回のレポートでは、弊社が調査対象としている397社(金融とソフトバンクグループを除く)について、2024年度と2025年度の業績を展望します。まず、2023年度の実績から確認していくと、売上高は約662兆円で前年度比4.7%増、営業利益は約54兆円で同2.2%増、経常利益は約60兆円で同13.9%増、純利益は約42兆円で同13.4%増と、増収増益となりました。

次に、2024年度の業績について、前年度比の売上高は3.7%増、営業利益は8.1%増、経常利益は3.2%増、純利益は1.6%増を想定しています(図表1)。経常利益と純利益の伸びは1ケタに鈍化するものの、引き続き増収増益を見込んでいます。2025年度は、前年度比の売上高が3.1%増、営業利益は8.9%増、経常利益は9.2%増、純利益は8.7%増とみており、経常利益と純利益の伸びが拡大し、2025年度も増収増益を予想しています。

31セクターのうち2024年度と2025年度はともに増益予想が25セクター、減益予想は6セクター

弊社は397社を31セクターに分類しており、2024年度は、経常利益の増益予想は25セクター、減益予想は6セクターとなっています。増益寄与の大きいセクターは、通信、医薬、半導体・フラットパネルディスプレー(FPD)製造関連、化学・繊維、産業用電機機器、情報ソフト、運輸(倉庫・物流)などで、投資利益や生成AI(人工知能)関連需要の増加、各種在庫調整の進展、運賃上昇や市況の回復などによるところが大きいとみています。

2025年度についても、経常利益の増益予想は25セクター、減益予想は6セクターとなっています。増益寄与の大きいセクターは、自動車、化学・繊維、鉄、産業用電機機器、医薬、自動車部品・ゴム、半導体・FPD製造関連などで、引き続き生成AI関連需要の増加のほか、生産回復に伴う増収効果や構造改革効果、減損などの一過性要因の剥落などが追い風になると考えています。

2025年度の増益率なら日経平均42,800円も、各種材料の見極めは必要だが、上昇余地あり

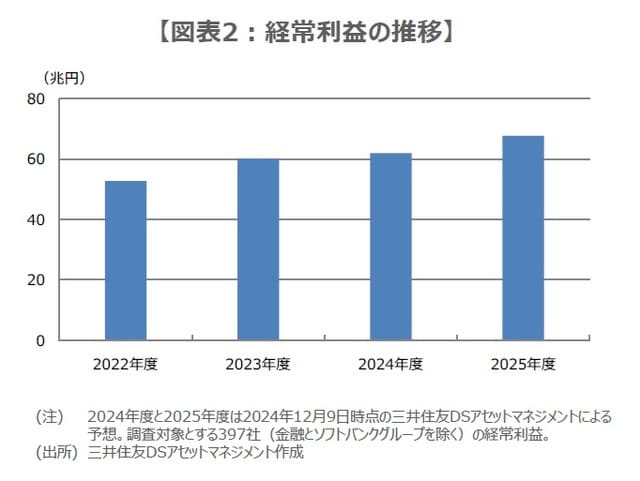

なお、S&P500種株価指数の構成企業について、市場が予想する1株あたり利益(EPS)をみると、2024年は前年比10.1%増、2025年は同14.3%増となっており(12月6日時点、LSEGによる)、弊社予想を踏まえると、日本企業の業績見通しは、米国企業にやや見劣りするように思われます。ただ、利益は着実に積み上がっており(図表2)、過度に悲観する必要はないと考えます。

12月10日時点における日経平均株価の予想EPSと株価収益率(PER)は、それぞれ2,483円76銭、15.85倍でした。仮に2025年度の純利益8.7%増という弊社予想を、そのままEPSの伸びとし、PERは不変とした場合、日経平均は42,800円近くに上昇します。2025年は、次期トランプ政権の政策や、日本の参院選、日米金融政策などの慎重な見極めが必要ですが、日経平均の上昇余地は十分あるとみています。

(2024年12月11日)

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本企業、2024年度と2025年度の業績見通し【解説:三井住友DSアセットマネジメント・チーフマーケットストラテジスト】』)。

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト