7月のトピック

新型コロナウイルス感染症の影響で大幅に悪化した4~5月から幾分持ち直した6月の指標。JRA売得金、King&Prince新曲初動50万枚超、藤井聡太七段のWタイトル挑戦など明るい話題も。ラニーニャの動向は要注視。

緊急事態宣言再発出を回避できるよう、感染予防策を徹底し、緩やかな経済活動水準引き上げが理想

景気は、新型コロナウイルス感染症の影響で極めて厳しい状況にある。しかし、緊急事態宣言が5月中旬から下旬にかけて段階的に解除されたことから、極めて厳しい状況からは持ち直しの動きがみられる。しかし、東京都の感染者が7月2日から5日にかけ4日連続で100人超となってしまったこともあり、先行き不安が高まっている。新型コロナウイルス感染症から命を守ることが第一だ。早期のワクチンと治療薬の開発が待ち遠しい状況だ。

現状では、国民ひとりひとりが感染予防策を徹底するなかで、緊急事態宣言再発出を回避し、経済活動の水準を徐々に引き上げていくことが理想の展開である。緊急事態宣言が発令されていた4、5月が景気の谷になると思われる。感染リスクが高い限り消費者の行動は以前のように戻ることは考えにくいので経済のV字回復は難しいが、足元に出てきた緩やかな景気回復の芽をしっかりと育んでいきたい局面であろう。

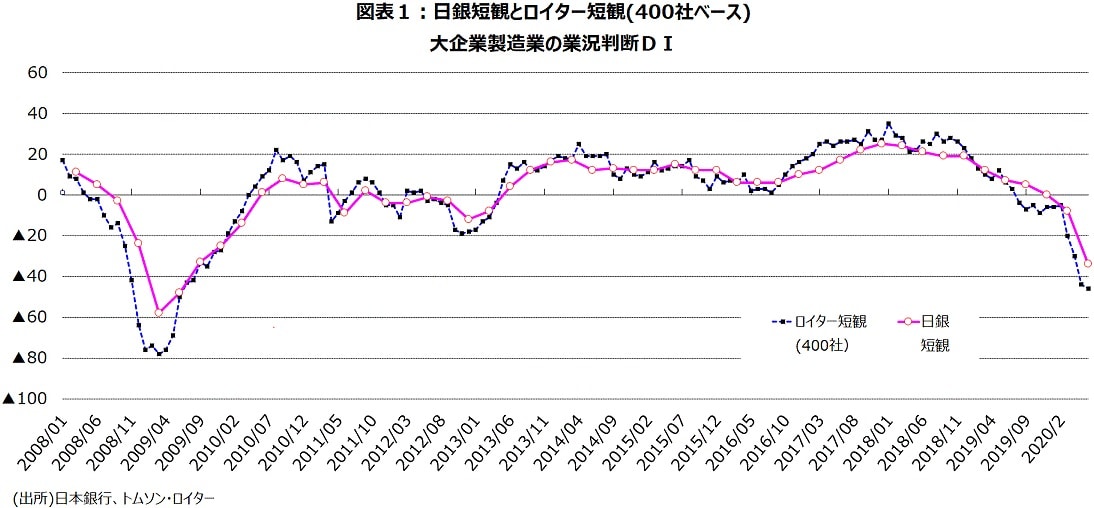

6月調査日銀短観は、新型コロナウイルス感染症の影響で、リーマン・ショック直後以来の厳しい内容

6月調査の日銀短観は、新型コロナウイルス感染症の影響で、厳しい内容となった。大企業・製造業・業況判断DIは▲34と6期連続悪化、リーマン・ショック直後の09年6月調査(▲48)以来の低水準を記録した(図表1)。大企業・製造業で「悪い」と答えた割合は17年12月調査で4%まで低下したが、そこを底に19年3月調査から増加、20年3月調査で19%になっていたが、6月調査で41%まで大きく増加した。大企業・非製造業・業況判断DIは▲17で3月調査の+8のプラスから25ポイントも低下し11年6月調査(▲5)以来のマイナスに転じた。大企業・非製造業で「悪い」と答えた割合は17年9月調査から19年12月調査まで4%または5%で安定的に推移していたが、20年3月調査で一気に8ポイント悪化し13%になった。6月調査では19ポイントも悪化し32%になった。

なお、大企業で唯一、3月調査より業況判断が改善したのは小売で、3月調査の▲7から6月調査は+2と9ポイント改善した。ステイホームでスーパーの売り上げが増えたことなどが影響していそうだ。一方、新型コロナウイルスの感染拡大で訪日外国人客が急減し、また県をまたぐ人々の往来が減少したことで大きく影響を受けた、宿泊・サービスの業況判断DIが▲91という史上最低水準になった。

6月短観は悪いなかにも底堅さ、政府・日銀の大規模な財政・金融政策が一定の効果、最悪事態防ぐ

6月調査の日銀短観・大企業・製造業・業況判断DIがリーマン・ショック時の最悪水準(09年3月調査▲58)を下回らなかったことは大きなポイントだ。6月短観は悪いなかにも底堅さがある内容だったとみてよいだろう。たとえば、雇用に関して、大企業も中小企業も、製造業・雇用判断DIが「不足超」から「過剰超」に転じた点は気懸りだが、全体ではマイナス圏(「不足超」)を維持しており、先行きは「不足超」が拡大する見込みだ。また、金融機関の貸出態度判断は、中小企業ではむしろ前回調査より緩くなっている。

設備投資計画も悪くはない。GDPの設備投資の概念に近い「ソフトウェア・研究開発を含み土地投資額を除くベースの全産業・全規模の設備投資」の2020年度計画・前年度比は、大企業・全産業で+3.1%。一方、20年度の中小企業・全産業で▲13.4%だった。20年度の全規模・全産業では+0.9%と19年度の+1.6%よりは低いが、新型コロナウイルスの影響があるなかでプラスを維持した。テレワークや5Gなど新しい環境に備えた投資が下支えしている面がありそうだ。これらは政府・日本銀行の大規模な財政・金融政策が一定の効果を発揮していることの表れであり、最悪の事態を防いだとも言えよう。

大企業・製造業の「先行き」業況判断DIは▲27と「最近」の▲34から7ポイントの改善が、また大企業・非製造業の「先行き」業況判断DIは▲14と「最近」の▲17から3ポイント改善が見込まれている。ただし、先行きは楽観できない面がある。3ヵ月後の業況判断の見通しは、改善しているが、これは「悪い」が減って「さほどよくない」が増えた結果である。「よい」はむしろ減っている。「よい」の割合が増えて改善しているわけではなく、不透明感が強いことを示唆していよう。

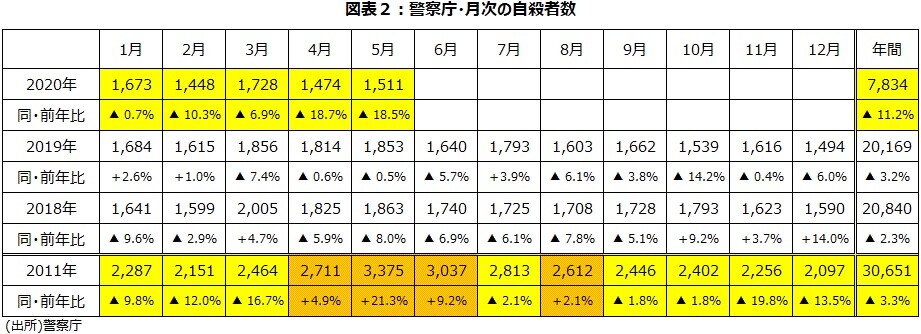

5月分完全失業率2.9%、5ヵ月連続上昇だが2%台はキープ。5月分自殺者数は前年比▲18.5%

新型コロナウイルス感染拡大対応としての経済活動自粛の影響が完全失業率の上昇要因になった。完全失業率5月分は2.9%(2.88%)、直近ボトムの19年12月の2.2%(2.19%)から5ヵ月連続上昇してきたが、2%台はキープしている。完全失業率と警察庁「自殺統計」の自殺者数の相関係数を、共通データがある78年~19年で算出すると、0.912と高い。経済生活問題を理由とした自殺も多いからだろう。一部で増加が懸念された5月分の自殺者数は暫定値で1,511人、前年比▲18.5%となった。年初からの累計は7,834人、前年比▲11.2%である(図表2)。また、5月の刑法犯総数は前年同月比で3割強減少している。現在、雇用悪化、自殺者の増加といった事態を回避するための雇用調整助成金の拡充などの政策がそれなりに効いているとみられる状況だ。

新型コロナの影響で企業の資金需要は急拡大、それに対する政策的対応もあり、5月分の貸出(銀行・信金計)は前年同月比+4.8%、5月分マネーストック・M2は前年同月比+5.1%で、各々3月分の+2.0%、+3.3%から大きく伸びている。

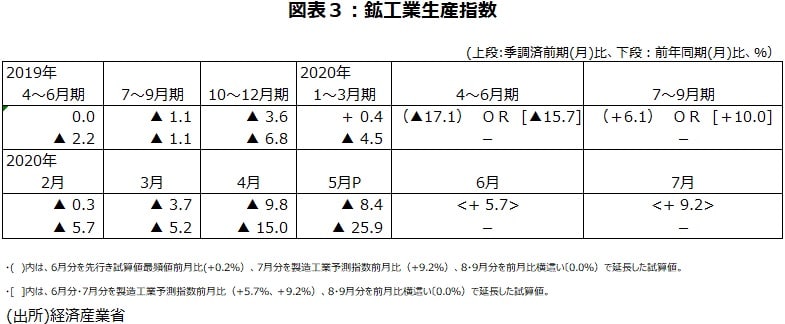

5月分鉱工業生産指数は15年基準最低水準を大幅更新。ただし、先行き6・7月分は前月比上昇見込み

鉱工業生産指数・5月分速報値・前月比は▲8.4%と4ヵ月連続の低下になった。15年を100とした季節調整値の水準は79.1と、13年1月分(94.8)、20年4月分(86.4)を下回る2015年基準での最低水準を大幅に更新した。新型コロナウイルス感染拡大の影響で需要の減少、部品供給の遅れなどが生じ、自動車工業、生産用機械工業、鉄鋼・非鉄金属工業をはじめ全15業種が前月比低下となった。5月分の経済産業省の基調判断は2ヵ月連続して、「総じてみれば、生産は急速に低下している」との判断になった。

5月分の鉱工業出荷指数は、前月比▲8.4%の低下。鉱工業在庫指数は、前月比▲2.5%と2ヵ月連続の低下になった。前年同月比は▲0.4%と19ヵ月ぶりの低下となった。出荷の前月比は低下したものの、感染拡大防止のための工場の稼働の低下、操業停止などで結果として大幅な生産調整が行われたことになり、在庫の前月比、前年同月比が低下になった。緊急事態宣言の影響がなくなった6月分以降に、生産の前月比が上昇に転じやすい要因だろう。

鉱工業生産指数の先行きを製造工業予測指数でみる都6月分は前月比+5.7%、7月分は前月比+9.2%と上昇の見込みである(図表3)。また、5月のESPフォーキャスト調査・総合景気判断DIは、7~9月期から22年1~3月まで景気拡張局面を示唆する50%超であることは、鉱工業生産指数が先行き緩やかな上昇基調を辿ると多くのエコノミストが予測していることを表していよう。

4月に過去最悪だった「消費者マインドアンケート調査」や「消費動向調査」は、5・6月に僅かな持ち直しに

4月「消費動向調査」の消費者態度指数(二人以上の世帯、季節調整値)は前月比9.3ポイント低下し、21.6だった。調査方式が異なるが、リーマン・ショックの影響が残る09年1月(27.5)を下回り、過去最低を更新した。外出自粛と休業要請による経済活動の抑制、雇用不安などが影響したとみられる。しかし、5月調査では24.0、5月調査では28.4へと僅かだが2ヵ月連続改善した。また、内閣府「消費者マインドアンケート調査」で、暮らし向き(半年後)の5段階の回答から「景気ウォッチャー調査」と同様な手法により判断DIを作成すると、4月分は20.7と16年9月からある統計史上で最低水準になった。全員が「やや悪くなる」と回答したときのDIである25.0を下回っていた。しかし、4月を底にして、5月21.5、6月は28.4へと上昇した。

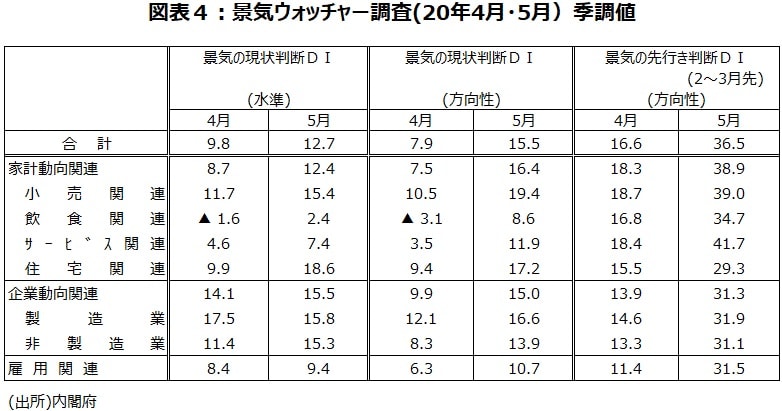

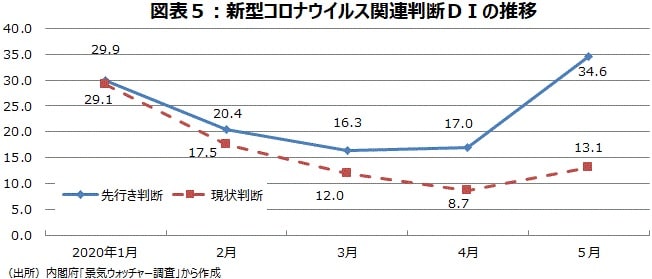

新型コロナウイルス関連・判断DIは5月調査で持ち直し、コメント数も最多だった3月調査に比べ減少

景気に敏感な立場にいる人々の肌感覚を聞く5月の「景気ウォッチャー調査」で、現状判断DI(季節調整値)が前月から7.6ポイント上昇の15.5と、統計開始以来最低となった4月から回復している。なかでも飲食関連の現状判断DIと現状水準判断DIは、4月に統計史上初のマイナスという前代未聞の数値が出たが、こちらもプラスに転じた。また、2~3ヵ月先の景気の先行きに対する「先行き判断DI(季節調整値)」は前月を19.9ポイント上回る36.5と回復が顕著だ(図表4)。緊急事態宣言が全国的に解除された5月25日から調査期間が始まっていることもあり、景況感の回復に期待する声が多かった。現在の景気の水準自体に対する判断では、ほとんどの指標が3月の水準さえ回復しておらず極めて厳しい状況が続いてはいるものの、先行き判断を含めて考えると最悪期は脱したとみられる。内閣府の5月調査の基調判断は「極めて厳しい状況にあるものの、悪化に歯止めがかかりつつある」に上方修正された。

新型コロナウイルス関連・現状判断DIを作成すると、4月に8.7と3月の12.0から1ケタに下落したが、5月には13.1に戻った。4月にいち早く底打ち感が出ていた新型コロナウイルス関連・先行き判断は3月16.3から4月17.0、5月34.6に上昇している(図表5)。なお、5月の新型コロナウイルスのコメント数は現状661名、先行き651名と依然多いものの、最多だった3月の現状998名、先行き1,086名に比べどちらも減少し落ち着きをみせた。

6月分の前年同月比が、5月分大幅なマイナス幅からは幾分縮小した兼六園入園者などの観光地

個人消費関連の身近なデータは、新型コロナウイルス感染拡大の影響を受けて厳しいものが多いが、明るい兆しが見えてきているものも多い。

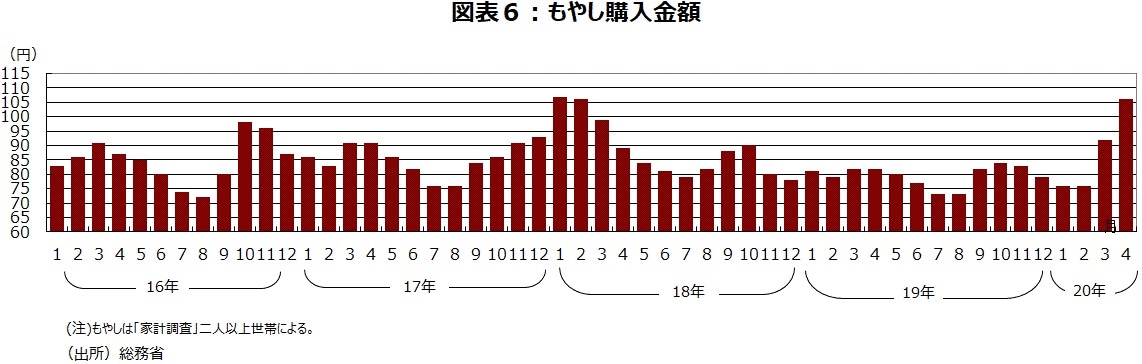

他の野菜が高いときや、消費者の節約意識が高まると購入金額が増える傾向がある、もやしは、20年3月分は92円で1月分・2月分の76円から増加し18年3月分の99円以来の購入金額になった。4月分では前年の天候の影響で野菜が高かった18年2月分と並ぶ106円と2年ぶりの高水準になった(図表6)。

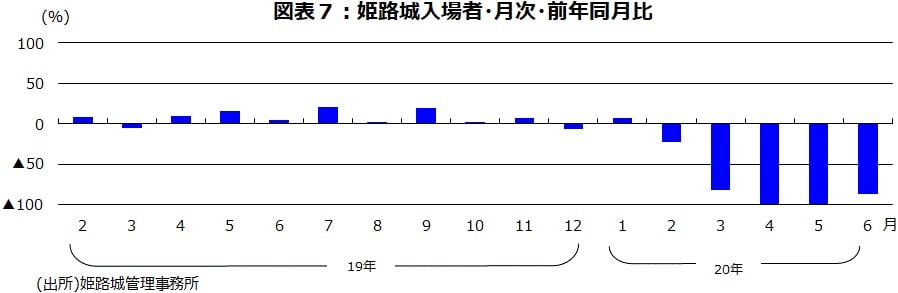

新型コロナウイルス感染症の影響で、5月分の訪日外客数は1,700人と史上最低となった。前年同月比は▲99.9%である。インバウンド消費が減少し5月分の外国人観光客百貨店売上高・前年同月比は▲97.5%だった。5月分の観光地の人出は激減した。休園していた金沢兼六園や函館五稜郭タワー入場者はゼロ人で前年同月比▲100%だった。6月分では金沢兼六園の入場者は前年同月比▲87.5%、函館五稜郭タワー入場者は前年同月比▲93.6%とまだまだ厳しい状況ながら幾分マイナス幅が縮小した。姫路城は5月28日から敷地内入場を再開、6月15日から天守閣入場再開したという。5月分の入場者は前年同月比が▲99.3%だったが、6月分では▲86.0%になった(図表7)。

JRA売得金・年初からの累計・前年比減少率縮小傾向、King&Prince「Mazy Night」は初動50万枚超

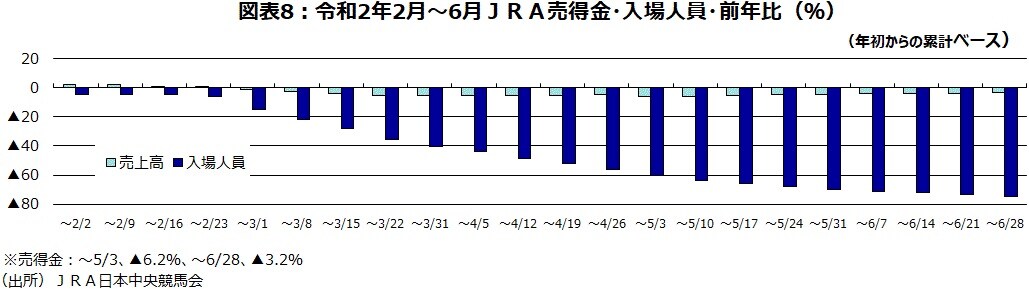

JRA(中央競馬会)の今年の売得金・年初からの累計金額の前年比は2月23日まではプラスの伸び率だった。マイナスに転じたのは2月29日から無観客レースとなった3月1日までの週である。そこから入場者は週を追うごとにマイナス幅を拡大し、6月28日の週の累計で前年比▲74.4%になった。一方、売得金はネット(ごく一部が電話)でしか馬券が購入できなくなったため、当初は減少傾向で5月3日の週までの累計で▲6.2%まで悪化した。しかし、そこから改善し、6月28日までの週の累計では前年比▲3.2%まで戻した(図表8)。

ジャニーズの人気グループKing&Princeが6月10日にリリースした最新シングル「Mazy Night」は初動51.8万枚と50万枚超となり、6月が景気拡張局面に入ったことを示唆する数字となった。ちなみに、6月28日の週までの累計では55.8万枚だ。

人々にエールを送る、朝ドラ、藤井聡太七段の活躍、プロ野球開幕、サッカー・Jリーグが再開

6月22日からの週で一旦中断しているが、NHKの朝ドラ「エール」は高視聴率を継続してきている。5月19日放送分で22.1%と最高視聴率を記録、6月25日は21.2%である。再開後は、「露営の歌」などが話題になりそうな戦中、「とんがり帽子」「長崎の鐘」「高原列車は行く」などが紹介されるとみられる戦後が描かれる予定だ。いつの時代にも音楽で人々に生きる勇気を与えてきた古関裕而をモデルにした朝ドラは、コロナ禍の人々にエールを送ってくれることだろう。

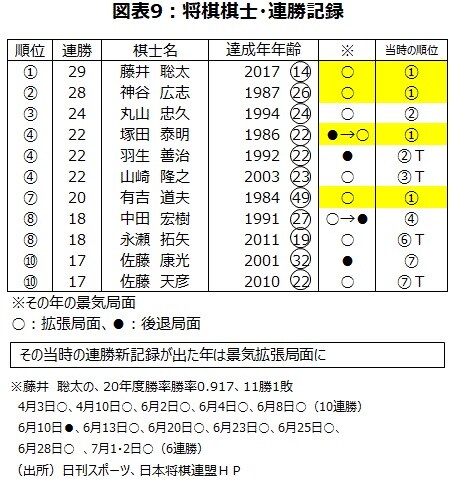

将棋の世界では17歳の藤井聡太七段の活躍が、ファンならずとも多くの人々を勇気づける話題だ。5番勝負の棋聖戦では、史上最年少でタイトルに挑戦し、初戦・第2戦と白星を重ねタイトル獲得に王手となっている。また、7番勝負の王位戦も初戦白星スタートだ。将棋の棋士が連勝記録を更新したときは、景気の拡張局面に当たっている(図表9)。人々が明るい話題に飢えているなかで、期待に応えて史上最年少でのタイトル獲得が実現すれば、景気にもプラスの影響が期待できるだろう。

6月19日にプロ野球が開幕、7月4日からサッカー・J1リーグが再開された。あまたの制約下ではあるものの、野球、サッカーといったスポーツの再開は人々を元気づけると思われる。プロ野球では、7月5日時点でセ・リーグは人気1位の巨人が、パ・リーグは人気3位の楽天が首位に立っている。人気ランキング合計は4だ。日本シリーズの対戦カードの人気ランキング合計が2~5だと景気拡張局面であることが多いことからみて、景気面からは、現在のペナントレースの展開は明るい材料と言える。

気象庁の6月10日時点のエルニーニョ監視速報によると、平常状態が秋まで続く可能性高い見込みだが、5月下旬・6月上旬は▲0.6°C、6月中旬は▲0.9°Cと目安となる▲0.5°Cを超えるマイナス幅が続いており、猛暑になる傾向が大きいラニーニャ現象が発生する可能性が出てきている微妙な状況になっており、今後の動向を注視したいところである。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナ続くも「緩やかな景気回復の芽」に期待』を参照)。

(2020年7月6日)

宅森 昭吉

株式会社三井住友DSアセットマネジメント 理事・チーフエコノミスト