理由1:財務パフォーマンス向上…持続的発展に期待も

企業がSDGsの達成に積極的に取り組む理由は、企業自身の中長期的な価値創造や持続性の確保を意図しているからである。10年、20年、30年後に予見される社会、経済、環境面のリスクに備え、開発課題にソリューションを提供することが、企業にとっての持続的な発展につながると受け止められている。

しかしながら、企業がSDGsの達成に向けて努力を重ねても、これが短期的な利益として目に見える形で現れないこともある。SDGsを狭義の社会貢献を狙った慈善活動と混同し、これへの取り組みをコストと捉え、その推進に否定的な見解を示す経営幹部がいても不思議ではない。

こうした否定的見解に対するうえで、おそらく最も有効な方策は「SDGsに取り組むと財務パフォーマンスが向上する」という証拠を示すことであろう。SDGsへの取り組みは、決してコストではなく、将来の企業価値を向上させる効果があるが、それだけでなく短期的にも財務面でメリットがあると示せば、経営幹部全体の同意を得られやすかろう。

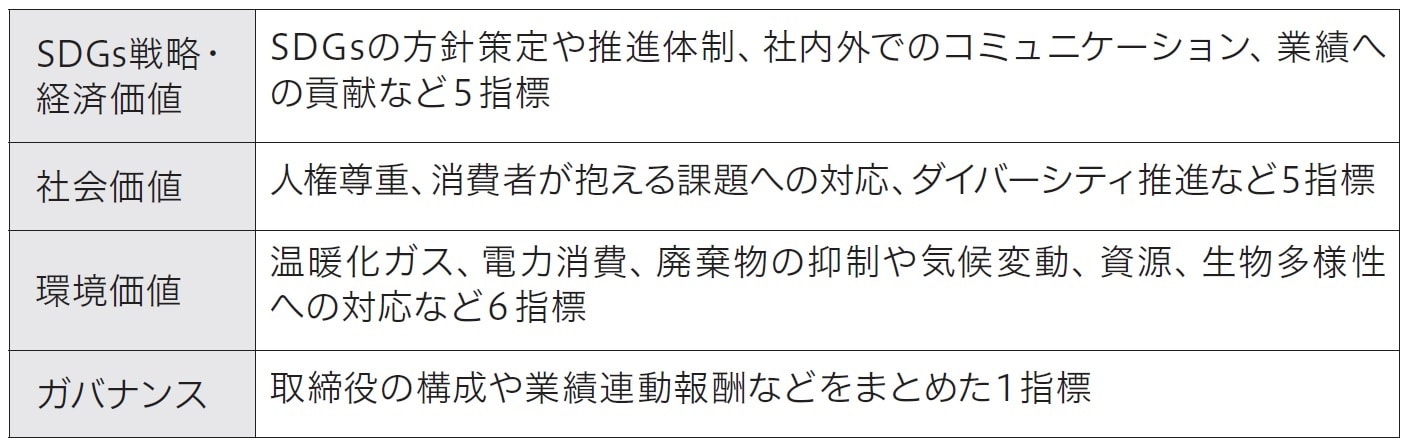

こうした社内状況を意識したものではなかろうが、SDGs推進派にとって格好の材料が2019年12月に日本経済新聞社から提供された(注1)。同社は、上場企業など国内637社についてSDGsへの取り組み状況を調査し、経営を「環境価値」や「社会価値」など図表1の4つの視点で評価し、総得点を偏差値で格付けした。

(注1)日本経済新聞・電子版「SDGs「企業の番付表」 上位集団は財務も強く」(2019年12月2日付)https://www.nikkei.com/article/DGXMZO52733090Y9A121C1000000/

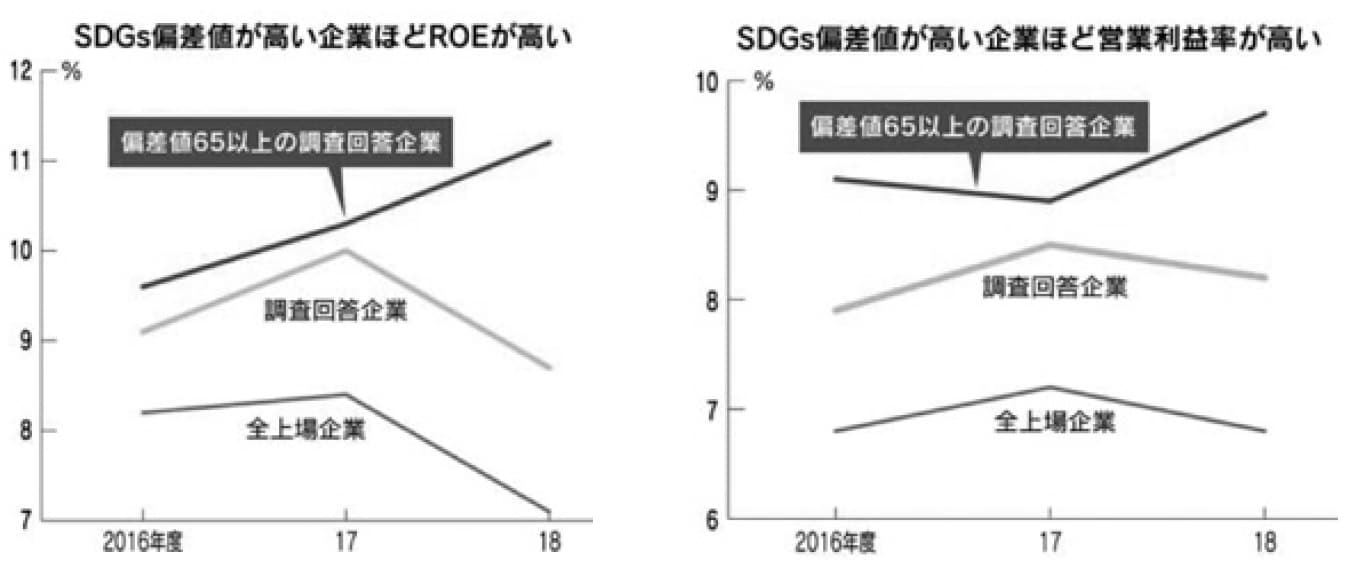

4項目の評価を単純合算し、総合評価を作成した。そして各社の評価点と財務指標を比較した。その結果、SDGs経営調査で評価点(偏差値)の高かった企業は、ROE(自己資本利益率)や売上高営業利益率といった収益力が比較的強いことがわかった(図表2)。

本来、SDGsへの取り組みは、企業の中長期的な価値創造を目的とするものであり、短期的な収益力強化を意図するものではない。両者に正の相関関係があるという調査結果は、論理的に明解な説明が伴うものではないだろう。また、いわゆる「鶏が先か、卵が先か」というジレンマもある。SDGsに積極的に取り組んでいるから収益力が強いのか、そもそも収益力が強い企業だからSDGsに積極的に取り組む余裕があるのか、どちらかわからない。だが、こうした調査結果は社内のSDGs推進派にとって、格好の説得材料になることは確かであろう。

実は、企業のSDGs取り組みやCSR活動と、当該企業の財務パフォーマンスとの関係は、多くの研究者が興味を示している分野であり、これまでに多くの研究が行われてきた。ESG投資が経済的価値を得ることにつながるのかについても、さまざまな実証研究が行われている。

例えば、Martiniet.al(2013)(注2)は、ストックス欧州600指数のストックス社が示す「Stoxx Europe Sustainability index」データを利用して、CSRのパフォーマンスと当該企業の企業価値(トービンのQ)、企業収益(ROA、ROEなど)との関係を検証している。対象期間は2007~2010年の4年間であり、153社のデータが得られた。計量分析の結果、CSR活動に積極的に取り組んでいる企業は、株式投資リターンが大きく、財務パフォーマンスも優れていることが明らかになった。特に、金融危機時においてCSR戦略を実施している企業のほうが、財務パフォーマンスが良好である傾向も判明した。

(注2)Carmen Pilar Marti, M. Ros Rovita-Val and Lisa G. J. Drescher. “Are Firms that Contribute to Sustainable Development Better Financially?”. Corporate Social Responsibility and Environment Management 22 (2015): 305-319.

またLaskar(2018)(注3)は、日本、韓国、インド、インドネシアの4カ国の企業データを用いて、アジア企業を対象に同様の検証を行った。調査対象期間は2009~2014年であり、4カ国における金融機関を除く上場企業111社(日本企業は36社)が対象となった。各社のCSRへの取り組みは、それぞれのサステナビリティレポート(GRI準拠)での情報開示状況をもって計られた。この数値と各社の時価対簿価比率(MBR: market-to-book ratio)との関係が計量分析された。その結果、サステナビリティレポートの情報開示の充実度と、各社との財務パフォーマンスにはポジティブな相関関係があることがわかった。4カ国の間では、比較的所得水準の高い日本と韓国企業において、その関係が特に明白に表れた。

(注3)Najul Laskar. “Impact of corporate sustainability reporting on firm performance: an empirical examination in Asia”. Journal of Asia Business Studies Vol.12 No.4 (2018): 571-593

このように、企業のSDGs取り組みと財務パフォーマンスとの間に正の相関関係を見出す研究は多くある。だが、その一方で、両者の間には有意な差は見られないとの結果を示す研究も少なくない。実際のところ、現時点でこの2つの関係には統一的な見解が見出されてはいない(注4)。

(注4)湯山(2019) は、その理由として、対象地域・期間の違い、使用しているESG 格付けの差、パフォーマンスの定義、分析手法の違い、因果関係の特定の困難性などを挙げている。湯山智教「ESG投資のパフォーマンス評価を巡る現状と課題」『東京大学公共政策大学院ワーキング・ペーパーシリーズ』GraSpp-DP-J-19-001、2019年

少なくとも、これまでの実証研究の結果、CSR活動と財務パフォーマンスとの間には、マイナスの関係は見られないことが概ね確認されている。SDGsへの取り組みは、決して財務業績を犠牲にするものではなく、投資家の利益に反する行為でもない。SDGsへの取り組みに否定的な見解に対しては、こうした実証研究を使って説明するのが適当であろう。