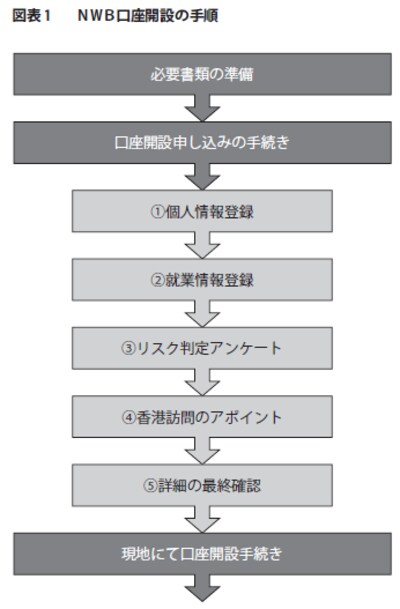

口座開設に必要な3つのステップとは?

ここからは、2015年に日系の銀行として香港に誕生した日本ウエルス銀行(NWB)を例にして、スムーズに口座を開設する手順を解説していきます。口座開設までに必要なのは、大まかに3つのステップです。

【ステップ1】必要な書類の準備

【ステップ2】口座開設申し込みの手続き

【ステップ3】現地にて口座開設手続き

開設申し込みの手続きはインターネットを利用できるので、自宅からでも処理することができます。ただし、ホームページの表記は日本語ではなく英語です。これは、金融庁の規制で、海外の金融機関が日本での宣伝活動を禁じられているからですが、会話と違って調べながら読み進めることができますし、本書でも解説していきますので、それほど苦にはなりません。

また、日本語対応してくれる日系金融機関とはいえ、一度は現地に行って本人確認等を経て、必要書類にサインをする必要があります。そのためNWBと直接コンタクトを取って、追加の質問を受けたり、香港でのアポイントの調整などを行います。

現地での手続きを伴う背景にあるのは、「KYCルール」です。KYCとは、Know Your Customerの略で、銀行に新規口座を開設する際に求められる顧客情報全般のことです。KYCルールには、マネーロンダリングの防止やテロリストへの資金流出防止といった目的がありますが、同時に「投資家保護」という考え方も強くあります。つまり、KYCルールは「非居住者」に厳しいのではなく、金融取引に対する厳格な姿勢の表れだと考えるべきでしょう。

香港では、投資商品の購入時に開示すべきリスクの内容や販売ルールが定められており、日本の「金融商品取引法」より厳しい条件での「投資家保護」が義務付けられています。それだけ投資家サイドに立った市場のシステムになっており、金融商品を購入する際の適合性の確認や投資の目的、期間などがあらかじめチェックされるということです。

面倒な英文の証明書類なども原則必要なし

具体的なステップに入る前に、準備しておくべき書類について確認しておきましょう。日本人が海外で「非居住者」として口座を開設し、投資活動をするためには、ある程度の労力がかかります。海外の銀行では、日本の銀行のように身分証明書を一つ持っていけば、その場で簡単に口座開設してくれるわけではありません。

実際に、HSBCやシティバンクといった国際的な金融機関でも、現住所が記載された英語の書類の提出を求められます。たとえば「国際運転免許証」ですが、免許を持っていない人は、住民票や公共料金を英文にしてもらう、あるいは外資系銀行の「バンクステートメント(預金明細書)」などを使うことになります。

しかしバンクステートメントは、発行してもらうまでに相当の手間と時間を要します。日本の金融機関では扱っていないことも多く、仮に手に入っても専門家に英訳してもらう必要があるのです。そして一般的な海外金融機関で最も重要視されているのが「バンクリファレンス」です。

「銀行紹介状」と訳しますが、銀行が「この人は当行と取引があり、怪しいものではない」という推薦状のようなものです。HSBCやシティバンクでも、現在ではこのバンクリファレンスがなければ口座開設はできないと考えていいでしょう。もちろん英語で書かれたものが必要なうえに、通常は半年以上の取引実績がなければ発行してもらえません。国内では新生銀行などの限られた銀行でしか発行してもらえず、HSBCやシティバンクが日本のリテールビジネスから撤退した今、日本でバンクリファレンスを入手するのは極めて難しくなっています。

ただし、日本語のサービスが充実したNWBで口座開設する場合は、英文の証明書類もバンクリファレンスも原則として不要です。NWBで提出を求められる書類は、次の2つだけです。

●アイデンティティ証明(身分証明書)……パスポート

●アドレス証明(日本の住所が分かる書類)……運転免許証、健康保険証、住民票、住民基本台帳、印鑑証明書、バンクステートメントなど1点

運転免許証なども日本語で構わないので、なんなく揃えることができるはずです。ちなみにパスポートは、海外の銀行では本物かどうかの「認証」を求められることがあります。NWBでは不要ですが、ベトナムやミャンマーでは現在でもパスポート認証が必要です。その場合は、現地の日本大使館や領事館などで証明書を発行してもらわなければなりません。