9種類の資産からアセットアロケーションを構築

日本ウエルス銀行(NWB)では、モーニングスターの子会社である「イボットソン(ibbotson)社」と共同で、「アセットアロケーション(資産配分)モデル」を作成しています。実際にポートフォリオの具体的な内容を見てみましょう。まずは資産の種類ですが、全部で9種類の資産に分類してあります。

● U.S.Equity(米国株式)

● Europe Equity(欧州株式)

● Japan Equity(日本株式)

● AP ex.JPN Equity(日本を除くアジア太平洋株式)

● Emerging Equity(新興国株式)

● U.S.Bond(米国債券)

● DM Bond ex.U.S.(米国を除く先進国債券)

● Emerging Bond(新興国債券)

● AP ex.JPN Bond(日本を除くアジア太平洋債券)

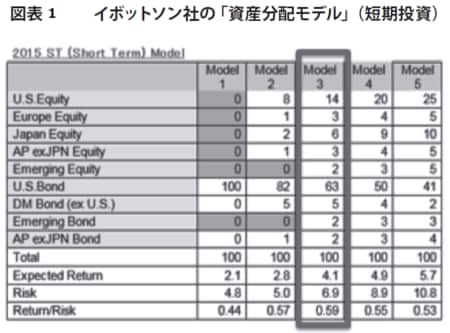

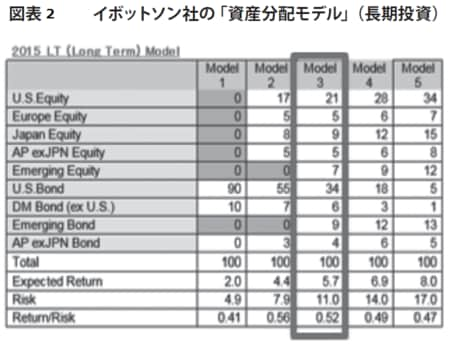

これら9種類の資産をリスクレベルと運用期間によって、配分(アロケーション)していくことになります。これがそのままポートフォリオの構成配分になります(図表1がST、図表2がLT)。たとえば「リスクレベル3」の「短期投資(ST)」「長期投資(LT)」との資産配分は、次のように設定されています。

〈短期〉

● 米国株……14%

● 欧州株……3%

● 日本株……6%

● アジア太平洋地域(日本を除く)株……3%

● 新興国株……2%

● 米国債……63%

● DM(米国を除く)債……5%

● 新興国債券……2%

● アジア太平洋(日本を除く)債……2%

〈長期〉

● 米国株……21%

● 欧州株……5%

● 日本株……9%

● アジア太平洋地域(日本を除く)の株式……5%

● 新興国株……7%

● 米国債……34%

● DM(米国を除く)債……6%

● 新興国債券……9%

● アジア太平洋(日本を除く)債……4%

比較すると違いが分かりますが、リスクがより高くなるのは「債券よりも株式」、投資地域では「米国や欧州、日本といった先進国よりもアジア、太平洋などの新興国」という原則があります。

また、注目すべきは米国債券の位置づけです。米国債券ほどリスクが少なく、安全性の高い投資商品はない、という考え方がポートフォリオ作成の原則です。 たとえばリスクレベル3では、米国債券の比率が短期投資の場合は63%、それが長期投資では34%です。その信頼度の高さから安全性を追求する際の「担保」として使われているのが分かります。

ここで紹介したポートフォリオはあくまでも一つのモデルです。銀行口座を開設した個人投資家には、一人ひとりの事情や考え方、人生のサイクル、そして投資の目的などと照らし合わせて、ポートフォリオが設定されて、提案されます。

自分に適したポートフォリオから金融商品を選択

自分のリスクレベルが分かり、許容できるリスクの範囲に沿った「資産配分モデル」が分かったところで、次は具体的な金融商品を選択します。たとえばリスクレベル3の短期運用では、米国株の割合が14%となっていますが、その14%にどの金融商品を当てはめるかを考えるということです。

米国株と一口に言っても、個別銘柄への投資と、米国株ファンドへの投資とでは、リスクも考え方も大きく違います。また、同じ米国株ファンドでも、ファンドの種類によって運用成績は変わります。

債券についても同様です。たとえば米国債券といっても米国債に投資するのと、米国の「ハイイールド債」や「ジャンク債」に投資するのとでは、リスクの大きさが全く異なります。ハイイールド債というのは、文字通り高利回り債券のことですが、高利回りであればあるほど、将来的に利息が支払われない、元本が償還されないといったリスクも高まるのが普通です。格付けの低い債券を意味するジャンク債も、格付けが低いほど金利が高くなっており、将来の金利支払いや償還に不安が残ります。こうした債券に投資するファンドも、どんな債券に投資しているのかで大きく運用益は異なるのです。米ドル建てで運用するのか、香港ドル建てで運用していくのかなど、運用に使用する通貨によってもそのパフォーマンスは大きく変わります。

NWBの場合、こうしたポートフォリオに沿った金融商品は、グローバルスタンダードなファンドを中心に組み立てていきます。香港には世界でもトップレベルのパフォーマンスを上げているファンドが数多くあります。

香港で販売されているトップクラスのファンドは、世界の中でもトップクラスと考えて間違いありません。実際に、NWBが顧客に提案するポートフォリオを見ながら、具体的にどんなファンドで運用できるのか見ていきましょう。

まず、顧客には簡略化したモデルポートフォリオが提示されます。たとえば、リスクレベル3に対応した「バランス型ポートフォリオ」の場合、次のような6種類の資産に分散投資することになります。

【リスクレベル3】

● 米国株式……25%

● 欧州株式……10%

● 日本株式……7%

● 米国債券……45%

● 先進国(除く米国)債券……8%

● 新興国債券……5%

前述した9種類の資産よりも、実際に投資する資産の種類は少なくなります。リスクレベルに適した資産のみを選択するためですが、たとえばリスクレベル1のモデルポートフォリオを見てみると、次のような2種類の商品しかありません。

【リスクレベル1】

● 米国株式……20%

● 先進国(除く米国)債券……80%

実にシンプルですが、これがリスクレベル4以上になると、先に紹介した9種類の資産のうち8種類に配分されてポートフォリオが組まれることになります。実際に、リスクレベル4のモデルポートフォリオを見てみると、多彩な種類の商品が組み込まれて分散投資されていることが分かります。

【リスクレベル4】

● 米国株式……30%

● 欧州株式……10%

● 日本株式……8%

● アジア太平洋(除く日本)株式……1%

● 新興国株式……2%

● 米国債券……45%

● 先進国(除く米国)債券……3%

● 新興国債券……1%

リスクレベルによる資産配分の違いで分かるように、ポートフォリオは「分散投資」という考え方に基づいて行われています。リスクレベルが高いほど、分散の度合いも高くなるということです。

たとえば、リスクレベル4では、米国株式30%、米国債券45%という具合に、米国関連銘柄が全体の75%を占めています。そして、それ以外の地域の株式や債券にも25%振り分けられています。米国株式や米国債券でリターンを追いつつもリスクを抑え、さらなるリターンを求めて米国以外の資産にも投資する。こうしたアロケーションによって、リスクを分散しているというわけです。

リスクレベルは、その時々の世界経済情勢や景気の先行きなどによって、刻々と変化します。さらに、自分自身のポートフォリオの中身も、それまでの運用成績などによって変化させていく必要があります。そういう意味では、口座開設後も銀行と密接な連絡を取り 合っていく必要があるということです。