トランプ大統領「雇用統計は傑出した数字だ」

市場では、雇用統計が、想定よりも早く景気が回復しつつあることを示すものと受け止められた。ロックダウンにより傷んだ米国経済が急速に立ち直るとの見方が強まり、金融市場は一気にリスクオンに傾き、株式相場では買いが膨らんだ。

トランプ大統領は、この統計発表を受けて、わざわざ記者会見を開き、改善を見せた雇用統計を「傑出した」数字だと称賛して、対策の効果を手柄に見せることを忘れなかった。ちゃっかり、11月の大統領選までには一段と状況が改善することも付け加えた。

市場は、景気刺激策によって回復することへの期待が強い。雇用統計の改善の他にも、米国では、トランプ政権が、最大1兆ドルの追加経済対策に動き始めており、金融市場にとっては、期待が膨らみやすい環境にある。

雇用統計発表後の記者会見で、トランプ大統領は、煽るかのように、給与税減税を含む追加の景気刺激措置を通過させるよう米国議会に要求する意向を明らかにした。ホワイトハウスも議会も、全米に拡大した警察の暴力に抗議するデモへの対応に追われている点は気がかりであるが。

ECBの金融緩和は市場予想を上回る規模に

欧州でも、同様に追加の経済政策が次々と打ち出されてきている。6月3日、ドイツのメルケル首相は、追加経済対策として1300億ユーロ(約16兆円)規模の景気刺激策について連立与党内を取りまとめたことを明らかにした。注目の中身は、付加価値税を20年末まで19%から16%に引き下げる減税も含まれ、電気自動車(EV)の販売奨励金も倍増、その他に企業と個人向けの減税や家庭向け給付金、地方自治体支援などが含まれる重点を絞った内容である。

また、続く6月4日のECBが理事会で、PEPP(パンデミック緊急購入プログラム)を拡大することを決定した。3月に設定した同プログラムの上限7500億ユーロに6000億ユーロを積み増し計1兆3500億ユーロにした上、最短でも2021年6月末までPEPPを継続するという。これは、市場の予想を上回る増額で、ECBは一歩金融緩和で踏み込んだ形となった。

これに先立って、欧州委員会は5月27日に、総額7500億ユーロの経済再建策を提案し、財源として加盟国が共同して借り入れを実施するという大胆な方針の転換を打ち出した。まさに欧州の復興のための基金とも言うべきもので、ユーロ圏経済にとっては大きな支援材料である。

この背景には、ラガルドECB総裁が4日の記者会見で触れた通りユーロ圏経済の厳しい先行き見通しがある。ECBが示した最新のユーロ圏の経済成長シナリオでは、今年の域内GDPは8.7%縮小、2021年は5.2%成長である。ちなみに、過去100年で最も深刻なリセッションに陥るとしたIMF(国際通貨基金)の世界経済見通し(WEO)では、ユーロ圏経済の2020年GDPを7.5%縮小と予想されていたので、それよりも悪い数字である。

更に新型コロナウイルス感染拡大に歯止めがかからないなどを理由とするリスクシナリオの場合、今年のGDPは12.6%縮小する可能性すら見込んでいる。この危機感が、ドイツ政府やECBをかつてないほど積極的な姿勢に転換させたのだろう。このところの政策対応は、リーマン・ショック時の対応と比較して、素早く、協調的なものに映る。

強まる「V字型景気回復」への期待感

欧米の追加経済対策という支援材料とV字型の景気回復への期待感の強まりから、株式相場は5日、大幅に上昇した。米国株式市場の代表的な指数であるナスダック総合指数で見ると、この水準までの上昇で2月高値から3月安値までの下げ相場の全戻しを達成したことになる。

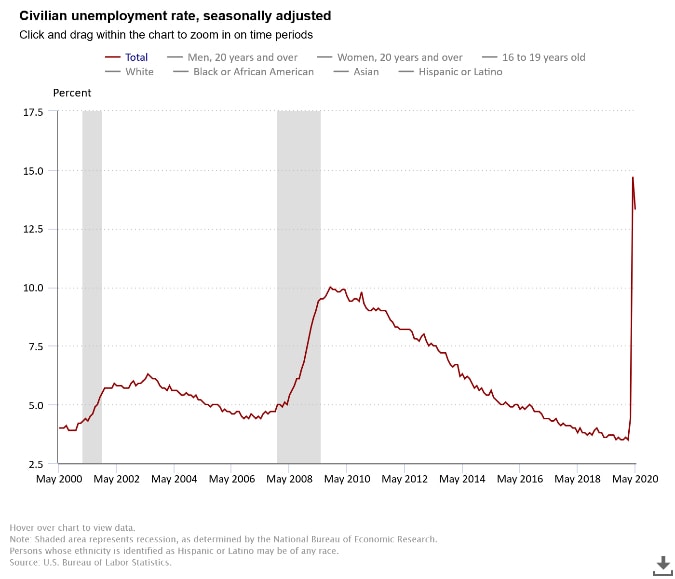

ただ、ここから、新高値を追うには、V字型回復への期待感だけでは難しいのではないか。失業率で見ても、5月の13.3%という数字は、依然、雇用市場が深刻な状況であることを示すものである。昨年、米国経済が良好だった頃には、4%を割り込む水準にまで低下していたのであるから、その差は歴然としている。実体経済に残る傷跡は、大きい。回復には時間が掛かると見るべきであり、それが故に、欧米の当局は、これだけ追加財政政策や金融政策に躍起になっているのである。現在の株式市場に占める、V字型回復への期待感は、やや先行しすぎているように読める。

拡大する財政支出のファイナンスが今後の焦点

拡大する財政支出は、景気にとってはプラスであり、失われた需要を取り戻す策としては、現状はこれ以上に有効な手段がない。問題は、それをどのようにファイナンスするかである。

拡大する財政赤字は、国債の増発につながり、需給バランスを狂わせる。そして、経済が急回復した場合に、財政赤字のファイナンスと超金融緩和の出口をどう処理していくのかということも問題となるだろう。特に長期債の利回り上昇として跳ね返るということは、気がかりである。更には、米中関係の緊張度が高まるかどうかも見ておかなくてはならない。

長谷川 建一

Nippon Wealth Limited, a Restricted Licence Bank(NWB/日本ウェルス) CIO