●経済対策は大型だが感染収束遅延なら追加策も、的を絞った金融政策は一定の評価ができる。

●政府と中央銀行はそれぞれの政策を着実に実行して、感染者数のピークアウトを待つことになろう。

各国政府の政策対応は正しい方向性だが、散発的で時間を要したため感染拡大と株安が進行

2月以降の世界的な株安は、過去に多くみられた金融ショックとは異なり、ウイルスに起因するという点で、極めて特殊なケースといえます。今回は、ウイルスの感染拡大→人の移動制限→消費や生産の落ち込み→景気見通しの悪化→株安、という流れになっています。そのため、株安を止めるには、世界的な感染者数のピークアウトによる感染拡大の収束が必要です。その時間を稼ぐため、政府や中央銀行による迅速な政策対応が求められます。

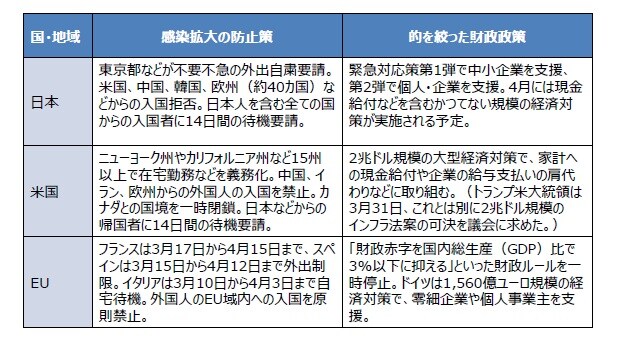

基本的には政府の役割が極めて重要です。最優先事項は、政府による「感染拡大の防止策」で、移動制限などで影響を受ける家計や企業を支援する「的を絞った財政政策」も同時に必要です。日米欧の主な政策対応を見る限り、方向性としては正しく、一定の評価はできると思われます(図表1)。ただ、一連の政策が散発的に発表され、時間もかかってしまったため、その間に感染の拡大と株安は一気に進みました。

経済対策は大型だが感染収束遅延なら追加策も、的を絞った金融政策は一定の評価ができる

各国の経済対策は、支援対象を絞りつつも、大規模なものになる見通しです。日本の場合、リーマン・ショック当時の緊急経済対策における財政支出は15兆4,000億円でしたが、今回の経済対策では、それを大きく上回る見込みです。各国政府はこれらの対策により、感染者数がピークアウトするまでの時間を稼ぐことになります。そのため、ピークアウトの時期が遅れれば、当然ながら、追加的な経済対策の必要性は高まります。

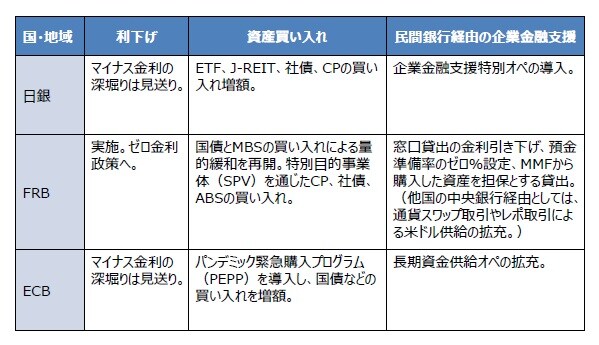

一方、金融政策については、今回は財政政策の側面支援という位置づけになり、財政政策と同様、家計や企業の支援に的を絞った政策が好ましいといえます。日銀、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)が、最近打ち出した政策をみると、社債やコマーシャル・ペーパー(CP)などの資産購入や、民間銀行への低利での資金供給が軸になっており(図表2)、こちらも方向性としては正しく、一定の評価はできると考えています。

政府と中央銀行はそれぞれの政策を着実に実行して、感染者数のピークアウトを待つことになろう

なお、日銀は3月19日以降、1日あたりでは過去最大となる、2,000億円強のETFを買い入れており、これによる株安の抑制効果は一定程度あるように思われます。ただ、そもそも感染拡大の不透明感から株価が下がるのは自然な動きであり、下値を待つ投資家も多く存在します。日銀のETF買いは、そのような投資家から投資機会を奪うことにもなりかねず、一般に、中央銀行が長期にわたり株式市場に介入し続けることは好ましくありません。

今後については、移動制限の継続、あるいは強化が予想されるため、政府は大型の経済対策で、中央銀行は民間銀行を経由した資金面で、家計や企業をしっかりと支援することが求められます。日米欧の政府および中央銀行は、方向性としては正しい政策を打ち出していますので、まずはそれぞれの政策を着実に実行し、感染者数の世界的なピークアウトを辛抱強く待つことになります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日米欧の財政・金融政策~現時点での評価』を参照)。

(2020年4月1日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト