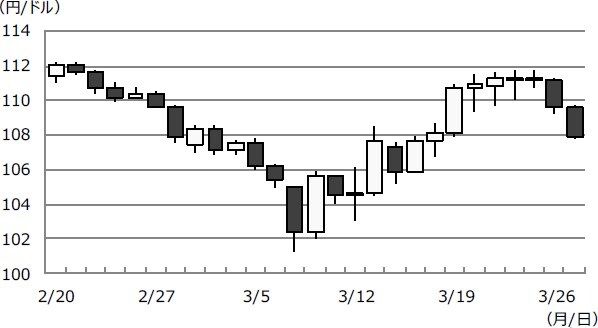

●2月最終週以降、世界的な株安を背景にリスクオフの円買いが進行、ドル円は一時、101円台に。

●ただ3月10日以降は一転ドル高・円安に、投資家による現金化の動きとドル需要の高まりが関係。

●中銀のドル供給策で需給ひっ迫でのドル高は解消、6月末は106円予想だが一段の円高に注意。

2月最終週以降、世界的な株安を背景にリスクオフの円買いが進行、ドル円は一時、101円台に

新型コロナウイルスの新規感染者数(中国を除く世界全体)は、2月最終週から急激に増加し、多くの国で移動制限など感染封じ込めのための対策が打ち出されました。ただ、これにより、人の行き来や企業活動が停滞し、景気は大幅に悪化するとの懸念が市場参加者の間で一気に広がりました。その結果、世界の株式市場は2月最終週以降急落し、売りが売りを呼ぶパニック相場の様相を呈しました。

為替市場に目を向けると、ドル円は2月20日に1ドル=112円23銭水準をつけていましたが、その後は、世界的な株価の急落を受けたリスクオフ(回避)の円買いが強まり、3月9日には一時101円19銭水準までドル安・円高が進行しました(図表1)。つまり、わずか13営業日で、ドル円の値幅は約11円4銭に達し、昨年1年間の値幅である約7円94銭を上回りました。

ただ3月10日以降は一転ドル高・円安に、投資家による現金化の動きとドル需要の高まりが関係

各国の主要株価指数は、ドル円が101円19銭水準をつけた3月9日以降も下げ止まらず、投げ売りのような状態が続いていました。こうしたなか、ドル円の動きに大きな変化が生じました。3月10日以降、それまでのリスクオフの円買いを背景とする「ドル安・円高」の流れは、「ドル高・円安」方向に転じ、ドル円は3月24日、一時111円71銭水準をつけるに至りました。

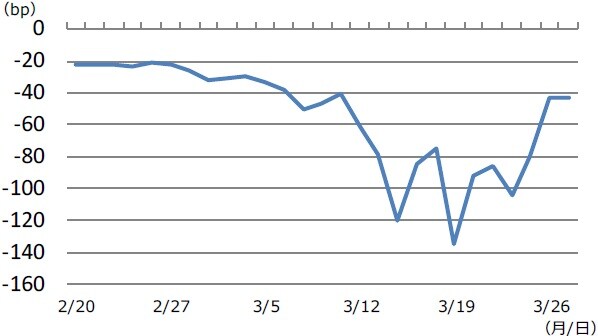

これは、世界的な株価の急落により、一段とリスクオフの姿勢を強めた投資家が、保有資産の現金化を進める過程で、現金通貨として米ドルを選好したことが背景にあると推測されます。実際、3月10日以降、安全資産として買われていた米国債や金先物は売りに押され、また、ベーシス・スワップでは米ドル調達コストが急騰し、米ドル需要の高まりが示唆されました(図表2)。

中銀のドル供給策で需給ひっ迫でのドル高は解消、6月末は106円予想だが一段の円高に注意

こうした状況を受け、日銀を含めた6中銀は3月16日、米ドルの資金供給の拡充策を発表し、米ドル供給時の適用金利を0.25%引き下げ、供給期間はこれまでの1週間に3カ月を新たに加えました。また、3月20日にも追加の拡充策が発表され、1週間物のドル供給の頻度は週次から日次に引き上げられました。ドル円は3月26日以降、再びドル安・円高に振れており、一連の政策で米ドル需要に起因するドル高局面は終了したとみています。

今後は改めて円高方向のリスクに警戒が必要と考えていますが、各国の大規模な経済対策などを好感し、主要株価指数は先週、いったん反発の動きをみせています。ただ、新型コロナウイルスの新規感染者数はまだ世界的に増加しており、株価の不安定な動きは続く可能性が高いと思われます。弊社はドル円の6月末の着地を106円程度と予想していますが、そこに至る過程で、一時的に106円を超えて円高が進む展開も十分想定されます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

ベーシス・スワップは期間1年で、スプレッドは米ドルと日本円の3カ月LIBOR(ロンドン銀行

間取引金利)を交換する際のもの。マイナス値の増大は米ドル調達コストの上昇を示す。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『「リスクオフの円高」と「ドル需要のドル高」』を参照)。

(2020年3月30日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト