離婚の際の財産分与…税金はかかるのか?

離婚の際の財産分与には原則、税金はかかりません。しかし不動産で財産分与を行おうとする場合は、税金が発生する可能性があります。

国税庁のホームページには、ずばり、「離婚して財産をもらったとき」という説明があります。見ていきましょう。

[平成31年4月1日現在法令等]

離婚により相手方から財産をもらった場合、通常、贈与税がかかることはありません。これは、相手方から贈与を受けたものではなく、夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられるからです。ただし、次のいずれかに当てはまる場合には贈与税がかかります。

1 分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮してもなお多過ぎる場合

この場合は、その多過ぎる部分に贈与税がかかることになります。

2 離婚が贈与税や相続税を免れるために行われたと認められる場合

この場合は、離婚によってもらった財産すべてに贈与税がかかります。

(相基通9-8)

つまり、財産分与は贈与ではないとして、贈与税はかからないとしています。ただし「1、または2の場合は、贈与税がかかります」といっています。1と2は、相続税や贈与税を免れるために偽装離婚をするなどした場合は贈与税を課税する、ということを意味します。

ただし、何をもって「多すぎる」とか「(課税を)免れるためだ」というのは、判断が難しいところです。具体的に「何円以上なら課税される」という形式的な基準はないことは、覚えておいたほうがいいでしょう。

不動産を財産分与…相手に売却したと考える

つづいてはこちら。同じく国税庁のホームページにある「離婚して土地建物などを渡したとき」、つまり財産分与として不動産を渡したときの取扱いです。

[平成31年4月1日現在法令等]

夫婦が離婚したとき、相手方の請求に基づいて一方の人が相手方に財産を渡すことを財産分与といいます。

財産分与が土地や建物などで行われたときは、分与した人に譲渡所得の課税が行われることになります。

この場合、分与した時の土地や建物などの時価が譲渡所得の収入金額となります。

次に、分与を受けた人は、分与を受けた日にその時の時価で土地や建物を取得したことになります。したがって、将来、分与を受けた土地や建物を売った場合には、財産分与を受けた日を基に、長期譲渡になるか短期譲渡になるかを判定することになります。

(所基通33-1の4、33-9、38-6)

これは何をいっているのかというと、たとえばご主人が不動産を所有していて、離婚に伴い、奥さんに財産分与として不動産をあげた場合、ご主人が奥さんに不動産を売却した、と考えます。実際には奥さんからご主人にお金を払うわけではありませんが「売ったとみなして所得税を計算する」と書いてあるのです。

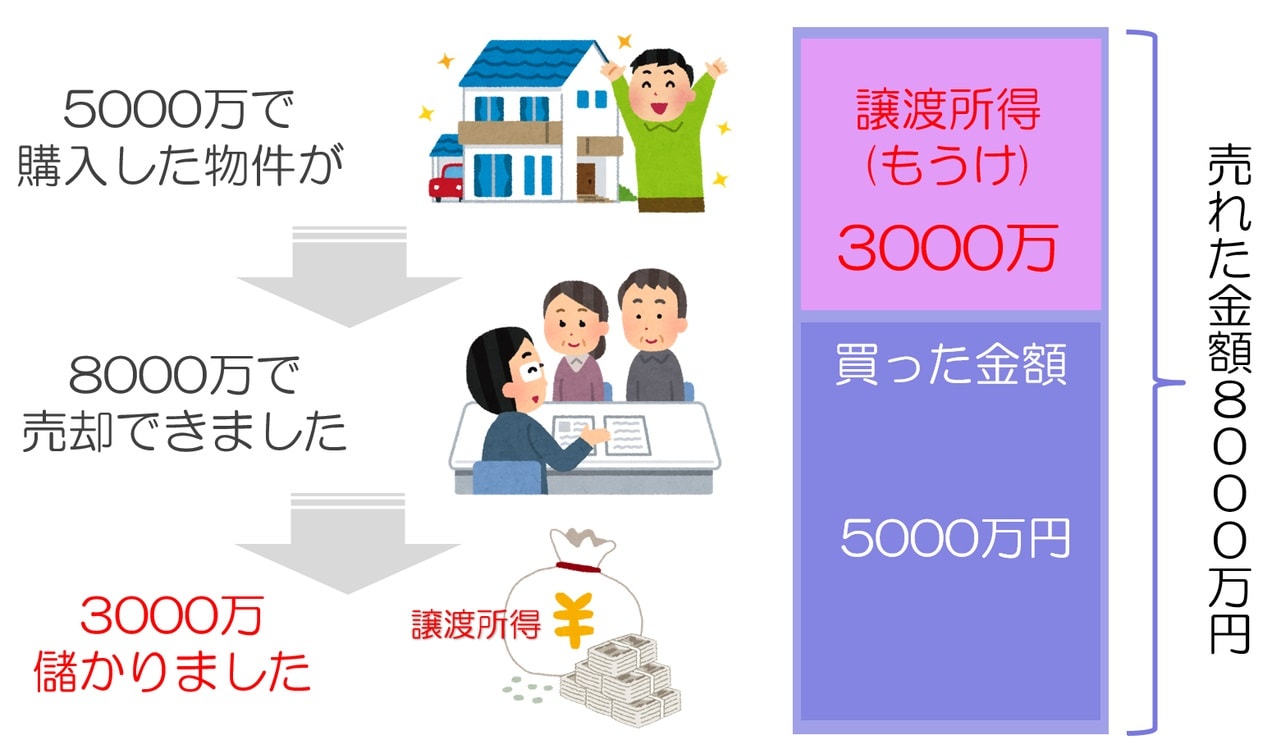

そもそも不動産を売った時にどのように税金がかかるかというと、所得税(と住民税)がかかります。計算の仕方は非常にシンプルで、買った金額と売る金額、双方を比べて、売った金額が高ければ、差額に対して所得税がかかります。税率は約20%です。

もし5,000万円で買った物件が、8,000万円で売れれば差額の3,000万円に対して課税されます。もし4,000万円で売れた、という場合は、課税されません。

ここで離婚の話に戻ります。ご主人が奥さんに不動産をあげた場合、奥さんに時価で不動産売却したものとして所得税を計算しなければいけない、という不思議な取扱いを受けます。

たとえば、ご主人が5,000万円で買った不動産があり、第三者に売ったら8,000万円で売れる、という状況下で離婚をして、不動産を奥さんに渡したとします。この場合、奥さんに8,000万円で売ったとみなされ、3,000万円の儲けに対して20%、600万円ほどの税金がかかることになるのです。

「不動産が購入時よりも高く売れた」ということは稀だろうと思っていましたが、昨今の不動産価格の高騰で、そうは言っていられなくなっています。

離婚時の財産分与による課税…どう対策する?

このような課税が起きないようにするための手法として、離婚をする前に行う対策と、離婚をしたあとに行う対策があります。

まず離婚前に「贈与税の配偶者控除」を使う手法があります。これは婚姻関係が20年以上経っている夫婦においては、自宅不動産の持ち分2,000万円まで妻(夫)に贈与しても贈与税がかからないという制度です。

もうひとつが、離婚後に「譲渡所得3,000万円の特別控除」を使う手法です。売却した不動産が自宅だった場合、儲けが出たとしても、3,000万円までは儲けを引いてもいい、という制度です。

これらの手法を使えば、離婚時に不動産の権利を財産分与として渡す場合に、所得税を課税されて驚くようなことは、(ある程度は)避けられるのでしょう。

【動画/筆者が「離婚時の財産分与に対する課税」について詳しく解説】

橘慶太

円満相続税理士法人