信託不動産から利益を得られる「信託受益権」

私募リートでは、不動産そのものではなく、「信託」の仕組みを利用した信託受益権が活用されることが少なくありません。

信託とは、財産権を移転する形をとって、財産の管理、運用、処分を他人に委ねる制度です。信託のために結ぶ契約を「信託契約」といい、財産権を移転する側を「委託者」、移転される側を「受託者」、信託契約による利益を受ける者を「受益者」といいます。

信託された不動産から生み出される収益などの経済的利益を、受託者を介して受け取る権利が信託受益権です。

こうした信託契約や信託にかかわる業務は通常、信託銀行によって取り扱われています。そこで、リートで信託の仕組みを使う場合には、まず、実物不動産が信託銀行に委託され、信託受益権に変えられます。そして、投資法人はこの信託受益権を保有することになります。

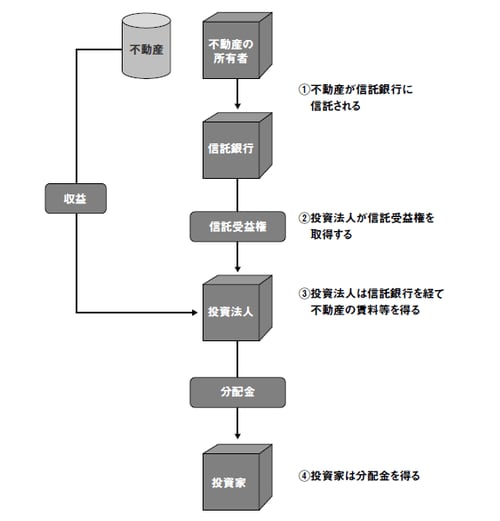

その大まかな流れは、次のような形になります。

①不動産の所有者と信託銀行の間で信託契約が締結される

↓

②信託銀行に不動産の所有権が移転される

↓

③投資法人が信託受益権を取得する

↓

④信託銀行を経由してテナントからの賃料等が投資法人の収益となる

なお、物件が法的な問題などを抱えている場合には、信託銀行により不動産の受託を拒まれることもあります。

【信託のイメージ】

税制上では不動産本体の保有より有利になる

リートにおいて、投資法人が不動産本体ではなく信託受益権を保有する形をとる理由としては、以下のような点があげられます。

①税制上、有利になる

投資法人に不動産の権利を移転する際に、実物不動産のままだと不動産取得税がかかります。それに対して、不動産を信託受益権化して移転すれば、不動産取得税は不要になります。また、不動産登記に関する登録免許税も軽減することができます。

②対象物件の遵法性が保証される

前回説明したように対象物件について遵法性が確保されていなければ、信託銀行は通常、受託を引き受けません。逆にいえば、信託受益権化された不動産は法的な問題がないという客観的なお墨付きを得ることになります。

他方で、信託を活用することにはマイナスの側面もあります。たとえば、信託受益権化の結果、関係当事者や関係書類が増えることになるため、規模の小さな不動産の場合には、必要以上にコストや手間が大きくなり、実物でもっていた場合に比べて負担が増えることになるかもしれません。