ギリシャの格上げを受け、ギリシャ10年国債の利回りが一時1.112%と、これまで過去最低だった19年11月の水準を下回りました。なお、大手格付け会社のギリシャの格付けはBBが最も高く、依然、投資不適格債となっています。しかし市場の評価は格付けから想定されるよりも、少し高いのかもしれません。

ギリシャ格付け:フィッチがギリシャの財政状況などを評価して格上げ

フィッチ・レーティングス(フィッチ)は2020年1月24日、ギリシャの長期債格付け(自国通貨建て、外貨建て共に)をBB-からBBに格上げしました。また、格付け見通しは強含み(ポジティブ)としています。

なお、その他の大手格付け会社では、ムーディーズ・インベスターズ・サービスがB1(B+に相当)とし、S&Pグローバル・レーティング(S&P)はBB-としています。なおS&Pはギリシャの格付け見通しを強含み(ポジティブ)としています。

どこに注目すべきか:格付け、プライマリーバランス、民営化、償還

ギリシャの格上げを受け、ギリシャ10年国債の利回りが一時1.112%と、これまで過去最低だった19年11月の水準を下回りました。なお、大手格付け会社のギリシャの格付けはBBが最も高く、依然、投資不適格債となっています。しかし市場の評価は格付けから想定されるよりも、少し高いのかもしれません。

中国を中心とした新型肺炎の感染拡大が懸念され、市場では株式や原油、ハイイールド債などのリスク資産への投資に手控えが見られます。例えば、投資不適格債の格付けを付与されている(欧州)企業で主に構成されるマークイットのiTraxxクロスオーバー指数はこの1週間で20bp近く上昇(信用悪化)しています(1bp=0.01%)。

これに対し、足元のギリシャ10年国債利回りはこの1週間で25bp程度低下(価格は上昇)しています。リスク資産とは異なる動きとなっています。ドイツ10年国債との利回り格差(スプレッド)は1.5%に近づいており、15年の第2次ギリシャ債務危機当時(18%程度)に比べ、大幅に改善しています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

フィッチの格上げ理由を参照して、ギリシャの改善点を簡単に振り返ります。

ギリシャは欧州連合(EU)のハードルの高い財政運営を受けいれたこともあり、プライマリーバランス(国債発行に頼らず税金で必要な歳出をまかなうイメージ)は19年がGDP(国内総生産)対比で約4%とフィッチは見込んでいます。これはEUが設定したターゲット(3.5%の黒字)を上回り、仮に実現すれば4年連続でEUのターゲットを越えることになります。

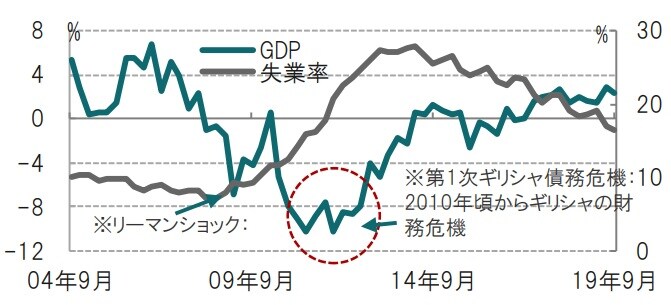

財政緊縮だけでなく、ギリシャの成長戦略により経済成長率も、失業率の低下と共に、2%前後での推移となっています(図表2参照)。リーマンショックよりも影響が大きかった成長率の下落を克服しつつあります。昨年発足した中道右派のミツォタキス政権は法人税の引き下げで投資を呼び込み、左派政権で停滞していた民営化も、前向きに進めています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ギリシャの債務残高対GDP比率は18年の約181%から21年には161%まで低下すると見込まれていますが、水準は高いままです。プライマリーバランスが黒字とはいえ、残高削減は簡単ではないようです。ただ、ギリシャの債務の特色として、平均償還期限が約21年後ときわめて長く、当面の返済負担は重くないことも若干プラスに評価できそうです。

ただし、ギリシャのネット対外負債は対GDP比率で123%と警戒水準であること、経常赤字が続いていることなど投資不適格債であり続ける重い課題も相当残されています。ギリシャの課題克服に向けた対応を見守っています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『あのギリシャに改善の兆し…フィッチ、長期債格付けをBBに』を参照)。

(2020年1月28日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較