●ドル円相場の年間の値幅は縮小傾向にあり、2019年は約7円94銭と過去47年間で最少幅に。

●ユーロ円、豪ドル円、ポンド円の年間値幅についても、ドル円の値幅縮小傾向の影響がうかがえる。

●対ドルでは、ユーロのみ値幅縮小傾向がみられるため、マイナス金利が通貨変動の抑制の一因か。

ドル円相場の年間の値幅は縮小傾向にあり、2019年は約7円94銭と過去47年間で最少幅に

2019年12月23日付レポート「2020年のドル円相場見通し」で解説した通り、ドル円の年間の値幅は縮小傾向にあります。2019年は約7円94銭と、過去46年間で最小だった2018年の約9円99銭を更新しました。値幅縮小の背景には、主に3つの要因があると考えられます。1つめは、ドルも円も、リスクオフ(回避)で買われ、リスクオン(選好)で売られるなど、同じ方向に動く傾向があることです。

2つめは、近年、日本の経常黒字に占める貿易黒字の割合が低下し、第1次所得収支(利子・配当等の収支)の黒字の割合が上昇したことです。後者は一般に再投資される場合が多く、為替取引は発生しにくくなります。3つめは、日本では物価が伸び悩み、マイナス金利も導入されているため、日銀の政策変更の思惑で、円相場が変動する局面が相対的に少なくなったことです。いずれも構造的な要因であるため、値幅縮小傾向が続く可能性は高いと思われます。

ユーロ円、豪ドル円、ポンド円の年間値幅についても、ドル円の値幅縮小傾向の影響がうかがえる

では、ドル円以外の通貨ペアについても、年間の値幅は縮小傾向にあるのか、以下、確認してみます。具体的には、米ドル以外の通貨と日本円のペアである「クロス円」のうち、ユーロ円、豪ドル円、ポンド円を検証します。ユーロ円は、ユーロが導入された1999年から2019年までの21年間で、最小値幅は2019年の約11円63銭、次いで2018年の約12円88銭でした(図表1)。

豪ドル円は、豪ドルが変動相場制に移行した1983年から2019年までの37年間で、最小値幅は1994年の約8円79銭、次いで2017年の約8円82銭でした。参考までに2019年の値幅は4番目に小さく、2018年は7番目でした。ポンド円は、1973年から2019年までの47年間で、最小値幅は1988年の約15円33銭、次いで1987年の約16円88銭でした。参考までに2019年の値幅は11番目に小さく、2018年は4番目でした。

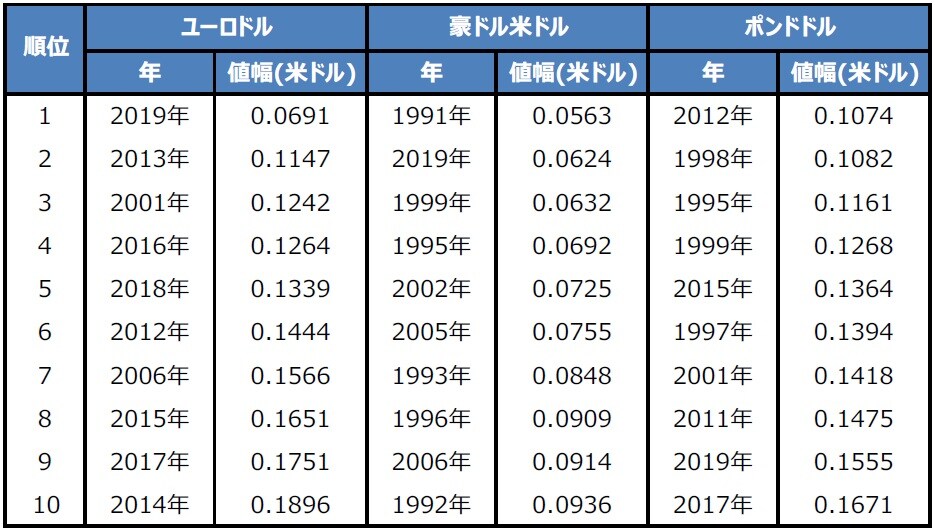

対ドルでは、ユーロのみ値幅縮小傾向がみられるため、マイナス金利が通貨変動の抑制の一因か

なお、ユーロ円の為替レートは、ドル円とユーロドルの為替レートを掛け合わせて算出されるため、ドル円の変動とユーロドルの変動、双方から影響を受けます。これは、豪ドル円、ポンド円についても同様です。そのため、ドル円の年間値幅の縮小傾向は、これらクロス円の年間値幅の動きにも相応の影響を与えていると考えられ、前述の検証結果を踏まえると、その度合いの強い順に、ユーロ円、豪ドル円、ポンド円となります。

また、ユーロドル、豪ドル米ドル、ポンドドルの年間値幅をまとめたものが図表2です。これをみると、ユーロドルの年間値幅にはいくらか縮小傾向がうかがえますが、豪ドル米ドルとポンドドルはそれほどではありません。日本とユーロ圏ではマイナス金利が導入され、豪州と英国では導入されていないことを勘案すると、マイナス金利が通貨変動抑制の一因として作用している可能性が考えられます。

豪ドル円が1983年から2019年、ポンド円が1973年から2019年。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

豪ドル米ドルが1983年から2019年、ポンドドルはポンドが変動相場制に移行した1972年から2019年。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年、ドル円以外の「通貨ペアの値幅」も縮小傾向か?』を参照)。

(2020年1月14日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト