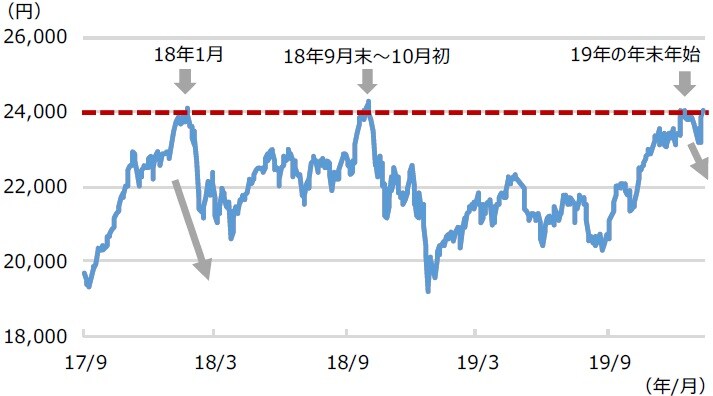

●日経平均にとって24,000円は強い上値抵抗線で、2018年以降は回復しても定着できていない。

●2018年は2度、定着できず大幅調整へ、米長期金利上昇がきっかけで、米中貿易摩擦も影響。

●今回は、米利下げや米中協議進展で24,000円台定着へ、3月末で24,400円の水準を予想。

日経平均にとって24,000円は強い上値抵抗線で、2018年以降は回復しても定着できていない

日経平均株価は2020年1月14日、終値ベースで24,000円台を回復しました。先週は、米国とイランの対立による中東情勢の緊迫化で、取引時間中に一時23,000円を割り込んだことを踏まえると、日経平均株価の底堅さは維持されていると思われます。ただ、過去の動きをみると、24,000円台の定着は、日経平均株価にとって、大きな「壁」になっているように見受けられます。

日経平均株価は1989年12月29日に過去最高値である38,915円87銭をつけた後、下落に転じ、2009年3月10日に7,054円98銭の安値をつけました(いずれも終値ベース)。現在、日経平均株価は、この安値から過去最高値への戻り過程にあると考えられますが、2018年に入ってからは、24,000円台を回復しても定着できず、何度も押し戻されています(図表1)。したがって、24,000円という水準は、比較的強い上値抵抗線と判断できます。

2018年は2度、定着できず大幅調整へ、米長期金利上昇がきっかけで、米中貿易摩擦も影響

図表1の通り、2018年以降、日経平均株価が24,000円台を回復した局面は3回ありました。1回目は2018年1月、2回目は2018年9月末から10月初めにかけて、そして3回目が2019年の年末から年始にかけて、すなわち今局面です。2018年の1回目と2回目において、日経平均株価は24,000円台に定着できなかった後、大幅な調整に至りました。そのため、今回も同じ展開となるのか、懸念が残ります。

そこで、2018年に2度の調整に至った経緯を確認してみます。当時は米国が利上げ局面にあり、2度の調整は、いずれも米長期金利の上昇がきっかけでした。また、2回目の調整幅が相対的に大きくなったのは、貿易問題を巡る米国と中国の対立が激化したことも影響していると思われます。米国が2018年7月から9月にかけて、対中制裁関税の第1弾から第3弾までを発動したことは、記憶に新しいところです。

今回は、米利下げや米中協議進展で24,000円台定着へ、3月末で24,400円の水準を予想

次に、足元の状況を確認します。米国は2019年7月、予防的な利下げに踏み切りましたが、すでに米国を含む17カ国・地域で利下げが行われています(図表2)。そのため、世界の金融環境は非常に緩和的で、株式などのリスク資産にとっては追い風です。それに加え、米中貿易協議も進展しつつあることから、2018年のような大幅調整のリスクは小さいと考えています。

米中貿易協議は、第1段階の合意文書の署名を経て、第2段階へ進むとみられますが、関税撤廃に時間を要し、企業の景況感の改善ペースは緩やかなものにとどまる恐れもあります。ただ、緩和的な金融環境のなか、日経平均株価が先んじて、もう一段の業績回復を織り込み、24,000円台に定着する可能性は高いとみています。なお、弊社は2020年3月末の日経平均株価について、24,400円程度の着地を予想しています。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

単位は%。中国の政策金利は1年物最優遇貸出金利。

ユーロ圏の政策金利は中銀預金金利。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日経平均株価…「24,000円台」の壁を突破できるか?』を参照)。

(2020年1月15日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト