米2020年は波乱の幕開けとなった。米国がイラン革命防衛隊のガセム・ソレイマニ司令官を殺害したからだ。イランによるイラク領内の米軍施設攻撃により、とりあえず軍事行動は終息に向かうだろう。ただし、トランプ政権の中東戦略は曖昧で、この地域の不安定感は払拭できない。原油調達の9割近くを中東に依存する日本経済には、古くて新しい不透明要因と言えそうだ。

米国の対イラン政策:懸念される長期戦略の欠如

1月2日、米軍はイラクにおいてイラン革命防衛隊(IRGC)コッズ部隊のソレイマニ司令官を殺害した。イラン憲法において、国防を担う国軍に対し、IRGCは革命体制を守ることが任務と規定されている。なかでも、コッズ部隊は国外における特殊任務を担うとされ、テロ事件への関与やテロ組織の支援などが疑われてきた。ソレイマニ司令官は、イランの核開発に関する国連安保理決議1748号(2007年3月)で名指しされるなど、トランプ大統領の指摘通り、米国にとって危険な人物であったことは間違いないだろう。

ただし、今回の米国の行動を懸念せざるを得ないのは、明確な出口戦略の欠如が疑われるからだ。

2013年の大統領選挙において、イラン国民が穏健派と言われたハサン・ロウハニ現大統領を選んだのは、米欧との関係改善による経済の立て直しに期待したからと見られる。バラク・オバマ前米大統領が主導して、2016年1月、イランと米英独ロ中の間で核問題に関する合意が成立した。

これを受け、2017年5月の大統領選挙でロウハニ氏は再選されたが、その1年後にトランプ大統領は核合意からの離脱を宣言したのである。さらに、米国は新たな制裁を発動してイラン経済が悪化、同国における反米感情が強まって行った。

イランにおいては、ロウハニ大統領のみならず、強硬派と言われる最高指導者のアーリー・ハメネイ師も、本音では米国との関係打開を目指していた可能性がある。その象徴は、昨年6月、ハメネイ師自らがテヘランを訪問した安倍晋三首相と会談したことだ。また、ロウハニ大統領は、昨年12月、イランの大統領としては19年ぶりとなる訪日に踏み切った。イランが日本を重視するのは、トランプ大統領に対する安倍首相の影響力に期待しているからだろう。

ソレイマニ司令官の殺害で沸騰するイラン国内の世論に配慮してか、7日、IRGCはイラク領内の米軍施設を攻撃した。ただし、イランは報復の完了を示唆しており、トランプ大統領も8日の会見で軍事力を行使しない方針を打ち出している。取り敢えず市場の混乱は終息する可能性が強まった。

しかしながら、イランをどうしたいのか、中東をどう考えるのか、トランプ大統領の意図は見え難い。それは、明確な戦略がなく、折々の対応が米国の国内事情に大きく左右されているからではないか。大統領選挙を控え、ユダヤ系国民に配慮することを考えれば、同大統領がイランの求める核合意復帰へ舵を切ることは考え難い。会見で表明した対イラン追加経済制裁の内容も不明で、中東の緊迫状態は続くだろう。

日本経済:リスクオフのムードが広がる可能性

OPECによれば、2019年7-9月期、北米の原油生産は日量2,570万バレルに達し、需要量の2,602万バレルを概ね自給できる状況になった。米国のシェール革命による成果だ。これが、米国の中東政策が粗雑になった要因の1つだろう。

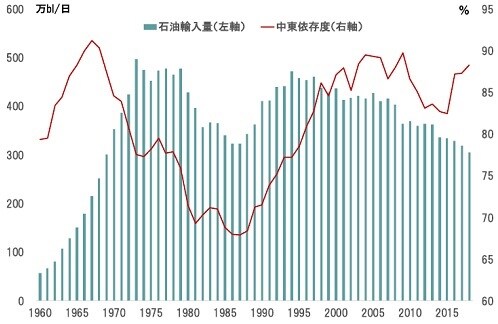

一方、日本の原油輸入量は、ピークだった1977年の日量477万バレルから減少し、2018年は305万バレルに止まった(図表)。ただし、中東地域からの輸入量は269万バレルに達し、全体の88.3%を占めている。

出所:経産省の統計によりピクテ投信投資顧問が作成

環境意識の高まりもあって、日本経済の石油離れは長期的に続く見込みだ。また、米国及びイランが抑制的な対応に転じたことにより、とりあえず東京市場の混乱は収まるだろう。

ただし、当面、日本経済が中東からの石油輸入に依存せざるを得ないことも事実だ。トランプ大統領の中東戦略が定まらないなか、この古くて新しい中東問題は、2020年を通じて東京市場のリスク要因になる可能性がある。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『出口戦略なき中東介入、2020年の東京市場のリスク要因に』を参照)。

(2020年1月10日)

市川 眞一

ピクテ投信投資顧問株式会社

シニア・フェロー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較