社長の父が急死で、会社が大混乱のなか……

Aさんの父は若いころに独立し、長年、経営者として奮闘してきました。会社は次第に大きくなり、それなりに従業員も抱え、近隣にいくつかの支社を抱えるほどになっていました。

そんな父の背中を、子どものころから見ていたAさん。兄弟はほかに2人、次男と三男がいましたが、長男であることも関係したのでしょう。自然と自分が会社を継ぐという意識が生まれ、大学卒業後は、自然な流れで父の会社に就職をしました。

Aさんが父の会社に就職をして、10年ほど経ったある日のことです。そのころ、Aさんは専務取締役になっていましたが、社長である父が出張先で倒れ、帰らぬ人になったというのです。

強権的な手腕で、ワンマン経営者でもあった社長の死で、会社はパニック状態になりました。次期社長とされていたAさんですが、まだまだ父が経営していくものだと考えていたので、会社の引継ぎなど、ろくに受けていません。

父の資産は会社に関係するものがほとんどで、株式の多くは父が所有していました。Aさんが会社を承継するにあたり、相続人である弟たちに話をしておかなければなりません。

Aさん「ごめんな、わざわざ来てもらって」

次男「いや急なことで大変だろ」

三男「何か手伝うことができればいいんだけど、俺達は会社には部外者だから……」

Aさん「ありがとう、心配してくれて。でも会社には頼りになる人たちもいるから、大丈夫だと思う。そのうち落ち着くと思う」

兄弟全員が集まったところで、Aさんは、株式と会社関連の資産はすべて自分が相続したいことを伝えました。

次男「それは別にいいけど、親父の個人的な資産ってろくになかっただろう。せめて、代償金を支払ってもらえないか」

Aさん「わかった。先生に計算してもらうから、ちょっと待ってくれ」

このようなやり取りが行われた後、Aさんは顧問税理士に株式の評価してもらいました。そこで驚きの結果が明らかに……。

Aさん「えっ、うちの会社ってそんなに価値が高いの!?」

そうなのです。父の会社の株式評価は、Aさんが考えている以上に高く、10億円を優に超えていたのです。

株式評価額の三分の一ずつ、弟たちに渡すことは到底できない……。Aさんは、想像以上に株式評価額が高かったこと、そのため次男、三男それぞれに、株式評価額の三分の一に当たる現金を用意することはできないことを、本人たちに素直に相談しました。

次男「そんなに、父さんの会社ってすごかったんだ。ビックリだよ」

三男「小さな会社だと思っていたけど……父さんはすごかったんだね」

Aさん「そうなんだよ。自分も親父の近くで働いてきたけど、会社の価値なんて考えたこともなくて……。とにかくビックリなんだ」

そんなやり取りがあり、どこか和やかな雰囲気に包まれていましたが、次男のひと言で一変します。

次男「で、俺らにはいくら払われるわけ?」

Aさん「えっ!?」

次男「それだけ価値のあるものを兄貴はもらって、俺らはゼロというわけにはいかないよな」

三男「確かに。会社の株式とはいえ、何十億って価値のあるものなんだろ。それが兄貴のものになるんなら、俺らも少しは分けてもらわないと」

Aさん「……いくら払えば、納得できるんだ?」

次男「仮に俺が相続できたはずの株式の評価価値が3億円としたら……その三分の一、1億円くらいかな。お前もそれくらいはほしいだろ」

三男「そうだね、それくらいが妥当じゃないか」

Aさん「1億円ずつで、二人で2億円……。到底、そんな現金は用意できないよ」

次男「俺らには、雀の涙くらいの遺産しかないんだぞ。兄貴は十億円以上の価値がある会社が手に入るんだ。それくらい、俺らがもらっても何ら問題ないだろ」

三男「そうだよ。なんとかお金を用意してよ、兄貴」

Aさん「そんな……」

結局、会社が保有する不動産など、資産を売却して、兄弟たちに代償金を支払いました。しかしこのことがきかっけで、会社の業績は落ち込み、いくつかあった支社は畳むことに。企業規模を縮小して、なんとか倒産は免れることができました。

あとあとわかったことですが、次男は配偶者に内緒の借金があり、父の遺産をあてにしていたそうです(三男は、次男のフリにただ乗っかっただけだとか)。ところが、いざ蓋を開けてみると、父の個人資産はほとんどなく、相続されるのは数百万円。それでは借金は返せないと、次男は次男で必死だったのだとか。

自分が社長のうちに、父が築いた会社規模にすることが、Aさんの目標だといいます。

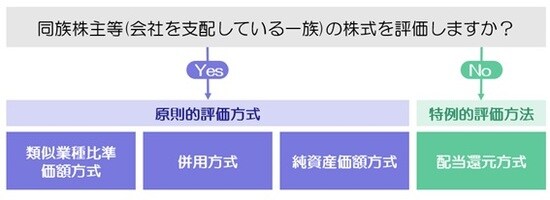

会社の規模によって「株式の評価方式」は異なる

株式の評価額の計算方法は、まず、原則的評価方式と特例的評価方式という2種類の評価方法があります。そして原則的評価方式の中には、さらに3種類の評価方法があります。合計で4種類ということになります。

原則的評価方式は、類似業種比準価額方式と純資産価額方式と、その折衷方式の3種類に分けられます。

同族株主グループの株式の評価方法は、3種類の評価方法があります。1つ目は類似業種比準価額方式、2つ目は純資産価額方式、3つ目は1と2の折衷方式です。

類似業種比準価額方式とは、一言でいうと、「あなたの会社と同じ業種で上場している会社と、あなたの会社を比較して、あなたの会社の株価を算定しましょう」という方式です。

純資産価額方式とは、一言でいうと、「あなたの会社を解散させた場合、株主に返ってくる金額をもって株価を算定しましょう」という考え方です。

どの方法を使ってよいかは、会社の規模によって決められています。

会社の規模を大・中の大・中の中・中の小・小と5段階に分類し、あなたの会社が大会社に該当する場合には、類似業種比準価額方式と純資産価額方式、どちらの方法を使ってもよいこととされています。

では、もしあなたの会社が中の大会社に該当する場合には、どうなるかというと、ここで出てくるのが折衷方式です。

折衷方式とは、類似業種比準価額方式と純資産価額方式をブレンドして使う方法です。中の大に該当した場合には、類似業種比準価額方式が90%、純資産価額方式が10%というブレンド割合の折衷方式を使うことができます。

中の中会社に該当する場合には、類似業種比準価額方式が75%、純資産価額方式が25%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。

中の小会社に該当する場合には、類似業種比準価額方式が60%、純資産価額方式が40%の折衷方式か、純資産価額方式のいずれかを選ぶことができます。

中の小会社に該当する場合には、類似業種比準価額方式が60%、純資産価額方式が40%の折衷方式か、純資産価額方式のいずれかを選ぶことができます

事例のように会社の経営者が急に亡くなってしまうことは珍しいことではありません。やはり、事業承継は早めかつ計画的に進めたほうがいいでしょう。

【動画/筆者が「非上場株式の相続税評価額」を分かりやすく解説】

橘慶太

円満相続税理士法人